|

| LS타워 전경. (사진=LS전선) |

[알파경제=김혜실 기자] LS가 우호적인 업황이 지속되고 있는 가운데 주주환원정책 강화는 주가에 긍정적 영향을 미칠 것으로 기대된다.

SK증권은 12일 LS 4분기 매출액은 전년 동기 대비 26.5% 증가한 9조원, 영업이익은 13.0% 감소한 2592억원이라고 전했다.

금속가격 및 환율상승 효과로 매출이 45.8% 증가한 MnM이 외형성장을 견인했다. LS전선도 전년동기 대비 외형성장(+9.1%)을 기록했으나 저수익 제품군에 대한 매출비중 확대로 영업이익은 27.5% 감소했으며, 주력사업인 트랙터의 비수기 영향으로 엠트론은 영업적자를 기록했다. 반면 고부가 권선의 매출이 확대된 아이앤디와 국내외 전력사업이 호조를 보이고 있는 일렉트릭은 양호한 실적을 기록했다.

LS는 2025년 주당 2500원(+51.5%)의 배당을 발표하였다. 또한 보유하고 있는 자사주 50 만주(1.6%) 소각도 발표하였다. 자사주 소각이 완료되면 LS 의 자사주는 11.1%가 되는데 자사주 의무 소각안이 확정될 경우 자사주 가치에 대한 시장의 관심이 높아질 것으로 보인다.

최관순 연구원은 "올해 전선부문은 제품믹스 개선 및 4분기 테넷 프로젝트 매출 인식이 예상되며, 제련수수료 하락에도 황산, 귀금속 등 수익성 중심의 제품군 확대로 MnM 실적도 개선될 것"으로 전망했다.

|

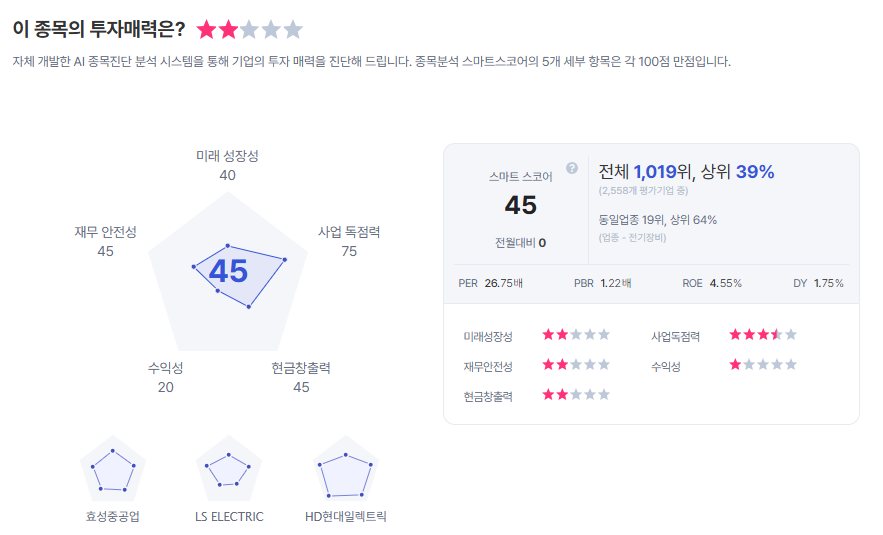

| LS종목진단 (출처=초이스스탁) |

이어 "최근 구리현물 가격은 톤당 13,000 달러를 넘어서는 등 우호적인 업황이 지속되고 있는 가운데 주주환원정책 강화는 주가에 긍정적 영향을 미칠 전망"이라고 말했다.

이에 목표주가는 28만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)