|

| NH투자증권 |

[알파경제=김혜실 기자] NH투자증권이 기대를 상회하는 호실적을 발표했다. 하지만 최근 미공개정보 관련 이슈로 IMA 인가 절차에 변수가 발생한 만큼 당분간은 보수적인 접근이 필요하다는 조언이다.

DB증권은 31일 NH투자증권 3분기 지배순이익은 전년 동기 대비 83.9% 증가한 2831억원으로 기대치를 24.5% 상회했다고 전했다.

브로커리지 수수료 수지는 국내주식 수탁수수료 증가 영향으로 전 분기 대비 22.4% 개선된 반면, IB수수료는 전 분기 파크원 리파이낸싱 및 데이터센터 등 대형 PF딜 인식 기저 소멸로 23.5% 감소했다. 운용투자손익도 전 분기 기저 영향으로 2.6% 감소했다. 다만 이자손익은 고객예탁금과 증권여신이 고루 성장하며 6.6% 증가했다.

|

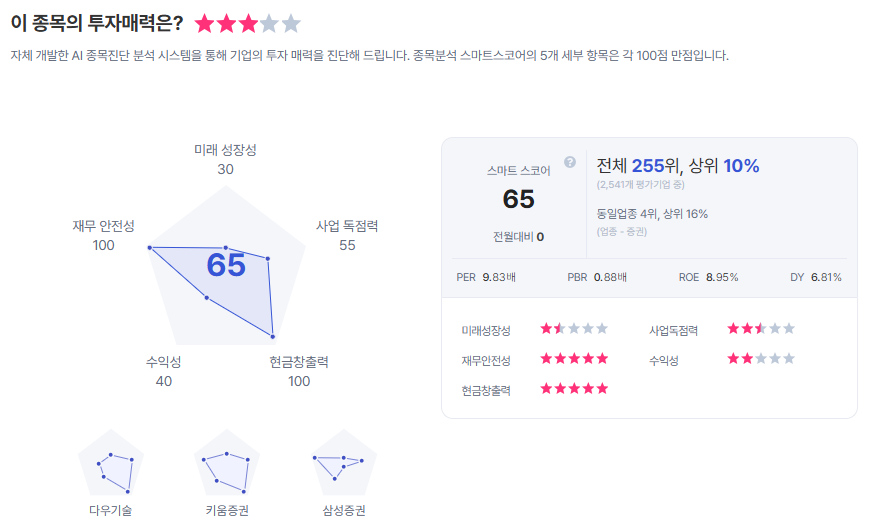

| NH투자증권 종목진단 (출처=초이스스탁) |

하지만 당분간 보수적인 접근이 필요하다고 조언했다. NH투자증권 임원이 일반 투자자에게는 공개되지 않은 공개 매수 정보를 빼돌려 20억원대 이익을 거둔 것으로 알려지면서다.

나민욱 DB증권 연구원은 "IMA 인가 조건 상 자기자본, 사업 계획뿐만 아니라 사회적 신용 등 이슈 사항을 감안하기에 인가 관련 불확실성이 존재한다"라며 "불확실성이 남아 있는 만큼 IMA 인가 결과 발표 후 접근하는 것을 추천한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)