|

| 서울 청진동 동양생명 본사 전경. (사진=동양생명) |

[알파경제=김혜실 기자] 동양생명이 당분간 자본건전성 강화에 따른 이익 개선 속도가 예상을 하회할 것이란 전망이 나왔다.

12일 교보증권에 따르면 동양생명의 2분기 당기순이익은 400억원으로 전년 동기 및 전 분기 대비 각각 52.7%, 14.4% 감소했다.

전년 동기 대비 이익이 증가한 이유는 보험손익이 증가했기 때문이며, 전 분기 대비 감소한 이유는 투자손익 감소 탓이다.

2분기 동양생명의 보험손익은 663억원으로 전년 동기 대비 17.7% 감소했고, 전 분기에 비해서는 622억원 증가했는데, 양질의 신계약 CSM 확보 및 예실차 개선에 기인한다.

2분기 위험손해율은 87.9%로 전년 동기 대비 3.2%p 상승했으나, 전 분기에 비해서는 4.1%p 개선된 모습을 시현했다.

조달비용은 3.55%로 전년 동기 및 전 분기 대비 각각 1bp, 20bp 개선세를 기록했다. 투자손익에서는 194억원 손실을 시현했는데, 전년 동기 및 전 분기 대비 모두 적자 전환을 시현한 모습이다. 이는 보수적인 충당금 적립에 따른 기저효과에 때문이다.

|

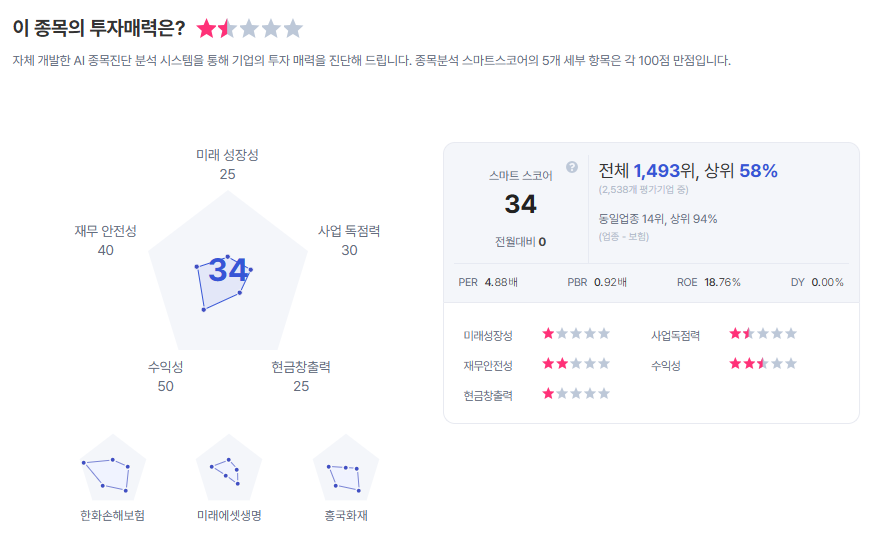

| 동양생명 종목진단 (출처=초이스스탁) |

향후 장기채 매수 중심 전략 실행과 위험자산(대체자산 및 주식 등) 감축, 그리고 중점자산의 적극적인 회수와 기투자자산의 관리강화를 통해 자산듀레이션 확대를 통한 자본건전성을 강화할 계획이다.

김지영 교보증권 연구원은 "6월 말 동양생명의 지급여력비율(K-ICS)은 175%로 예상되며 전 분기 대비 48%p 상승이 예상된다"라며 "전 분기 대비 지급여력비율이 상승한 이유는 투자자산 관리강화를 통해 자산듀레이션 확대 했기 때문"이라고 말했다.

김 연구원은 "당분간 자본건전성 강화에 따른 이익 개선 속도가 예상을 하회할 것으로 전망하며, 무엇보다 이에 따른 배당에 대한 기대감도 보류될 전망"이라며 "다만 향후 우리금융과의 시너지 효과를 통한 성장성 및 수익성에 대한 기대감은 유효하다"라고 덧붙였다.

이에 동양생명에 대해 시장금리 및 할인율 등 가정치 조정 등으로 목표주가를 7900원으로 상향조정하고, 투자의견은 'Hold'로 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)