|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 맥도날드(MCD.N)의 1분기 실적이 시장 예상치를 상회했다.

한화투자증권에 따르면, 맥도날드의 2026년 1분기 매출액은 65.2억 달러로 전년 대비 9.4% 증가하고, 조정 EPS는 2.83달러로 6% 늘어 컨센서스를 각각 0.8%, 2.9% 웃돌았다. 전세계 동일매장매출 성장률은 전년 대비 3.8%를 기록했다.

전체 매장 매출(Systemwide sales)은 340억 달러를 초과했고, 전년 동기 대비 11%(고정 통화 기준, +6%) 증가했다. 영업이익(Non-GAAP)은 30억 달러로 10.5% 늘었다. 영업이익률은 46%로 전년 대비 0.4%p 상승했다. 분기 CAPEX는 6.8억 달러로, 전년 동기(5.5억 달러) 대비 23.6% 증가했다.

미국, 국제운영시장(IOM), 국제개발라이선스시장(IDL)의 동일매장매출 성장률은 각각 전년 동기 대비 +3.9%, +3.9%, +3.4%를 기록했다.

미국에서의 매출 성장은 객단가 상승이 주도했으며, IDL에서는 일본의 성과가 강조됐다. 전체 직영, 프랜차이즈 매출액은 각각 23.2억 달러(YoY +8.7%), 40.1억 달러(YoY +9.5%)를 기록했다.

맥도날드는 분기말 전 세계 4만5000개 이상의 매장을 운영 중이며, 2027년 말까지 5만개 매장을 확보하는 것을 목표로 제시했다.

2026년 총 2600개의 신규 매장을 열 계획이며, 이 중 약 1000개 매장이 중국에 집중될 예정이다. 연간 CAPEX 가이던스를 38억 달러(YoY +12.9%, vs. 컨센서스 37.9억 달러)로 유지했다.

박제인 한화투자증권 연구원은 "맥도날드의 1분기 미국 매출 성장은 객단가 상승이 주도했지만, 보수적인 가격 인상으로 미국 직영점의 마진(YoY -25.3%)은 악화됐다"고 평가했다.

맥도날드는 미국 직영 매장 운영의 비효율성으로 향후 직영 비율을 재편할 가능성을 언급했다. 전쟁은 1분기 실적에 직접적 영향을 미치지 않았지만, 공급망 차질 및 인플레이션 가능성이 잔존하며 건설 비용이 상승할 경우 개점 계획이 변경될 수 있다고 설명했다.

|

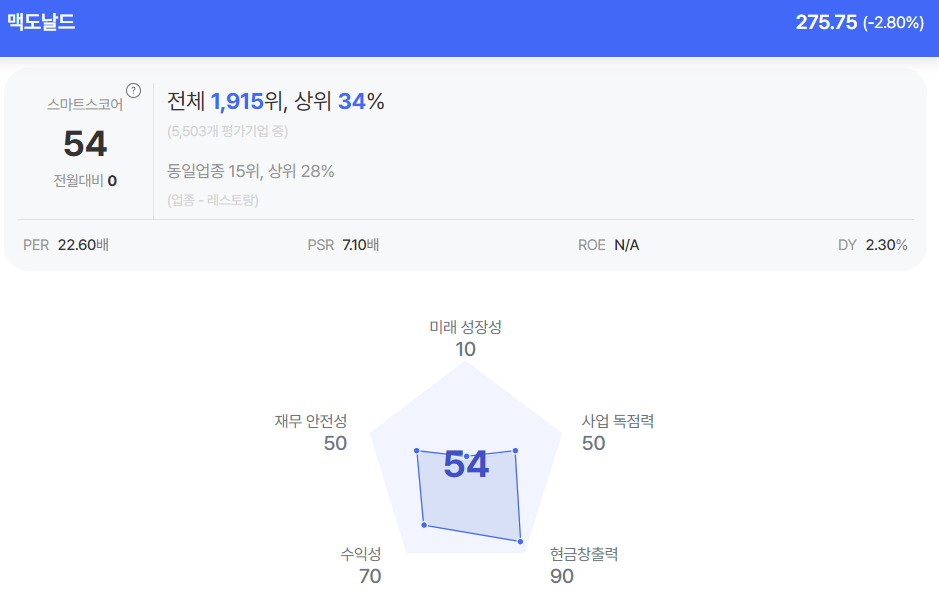

| 맥도날드 종목진단 (출처=초이스스탁) |

맥도날드 경영진은 2분기 미국·IOM·IDL 동일매장매출 성장률이 1분기 대비 유의미하게 둔화될 수 있으며 소비심리 등 경제지표는 개선되지 않고 악화될 가능성이 있다고 밝혔다.

박제인 연구원은 "실제로 4월 미시간대 소비자심리지수는 사상 최저치를 기록했다"며 "단기적으로 주가 회복은 제한적일 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)