|

| (사진=카카오뱅크 제공) |

[알파경제=김혜실 기자] 카카오뱅크 4분기 실적이 판관비와 충당금 등 계절성 요인으로 컨센서스를 하회할 전망이다. 실적 성장이 제한적인만큼 목표주가에 대한 눈높이도 낮춰야 한다는 조언이다.

대신증권은 15일 카카오뱅크 4분기 순이익은 컨센서스 대비 7% 하회할 것으로 예상했다. 마진 개선에 따른 탑라인 성장이 부각될 것으로 예상되나, 판관비와 대손비용 등 계절적인 비용 증가에 따라 실적은 컨센서스를 하회할 전망이다.

주택담보대출을 중심으로 원화대출이 3분기 대비 3% 이상 성장할 것으로 예상되는데 수신 성장은 이보다 둔화되고, 금리 상승으로 운용자산 이자수익이 증가하여 마진이 크게 개선될 것으로 보인다.

특히 4분기 거래대금이 역대 최고를 기록했음에도 모임통장잔고는 꾸준히 증가한 것으로 파악된다.

Fee&플랫폼수익은 광고수익이 지속적으로 성장하고 있어 분기 대비 증가 예상되나, 4분기 금리가 급격히 상승하면서 운용자산 가운데 유가증권 평가손실이 반영될 가능성이 커 수수료수익 전체로는 소폭 감소가 예상된다.

판관비는 인건비 및 광고선전비 증가 예상되며 대손비용은 4분기 위험가중치 조정으로 분기 대비 증가할 전망이다.

한편, 카카오뱅크가 2023년 지분 투자한 인도네시아 디지털뱅크인 슈퍼뱅크가 지난 12월 17일 상장해 상장 차익이 올해 1분기 반영될 예정이다.

|

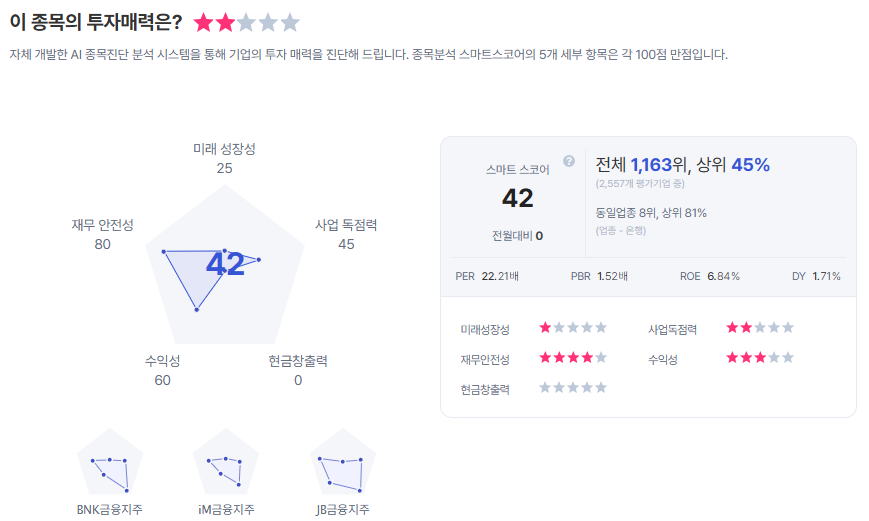

| 카카오뱅크 종목진단 (출처=초이스스탁) |

박혜진 대신증권 연구원은 "우려하던 마진하락은 4분기 여신성장과 금리상승으로 10bp 이상 개선될 전망이고 광고 수익도 순조로운 증가세가 지속되고 있다"라며 "다만 주가의 핵심인 성장이 여전히 제한되어 밸류에이션 할증의 수준은 낮아질 수밖에 없다"라고 말했다.

이에 목표주가를 2만6000원으로 하향하고, 투자의견은 '중립'을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)