|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] LG생활건강이 1분기 시장 예상을 크게 상회하는 실적을 발표했다. 하지만 향후 실적에 대한 눈높이는 높이되, 해외 사업의 지속가능성 등에 대해서는 보수적으로 접근할 필요가 있다는 조언이다.

한화투자증권은 4일 LG생활건강 1분기 연결 매출액은 전년 동기 대비 7.1% 감소한 1조 5766억원, 영업이익은 24.3% 감소한 1078억원으로 컨센서스 영업이익 537억원을 큰 폭으로 상회했다고 전했다.

이번 분기부터 닥터그루트, 유시몰, 피지오겔, 도미나스 등이 HDB에서 뷰티 사업부로 이관되었다.

동일 기준으로 HDB, Refreshment는 대체로 기존 추정치에 부합했고, 적자 지속을

예상했던 뷰티 사업부가 흑자전환에 성공했다.

지역별로는 북미 매출액은 1680억원(+35.0% YoY)으로 닥터그루트, 빌리프, CNP 중심의 매출 확대가 유의미했으나 일본(-13.0% YoY), 중국(-14.4% YoY) 매출 하락이 이를 상쇄했다.

한유정 연구원은 "1분기 실적을 반영해 2026년 영업이익 추정치를 상향 조정하고, 목표주가도 28만원으로 상향한다"라면서 "면세 마진 회복, 중국 흑자전환, 북미 자체 브랜드 성장세는 분명히 긍정적이지만 투자의견을 상향하기에는 아직 확인해야 할 변수가 많다"라고 말했다.

|

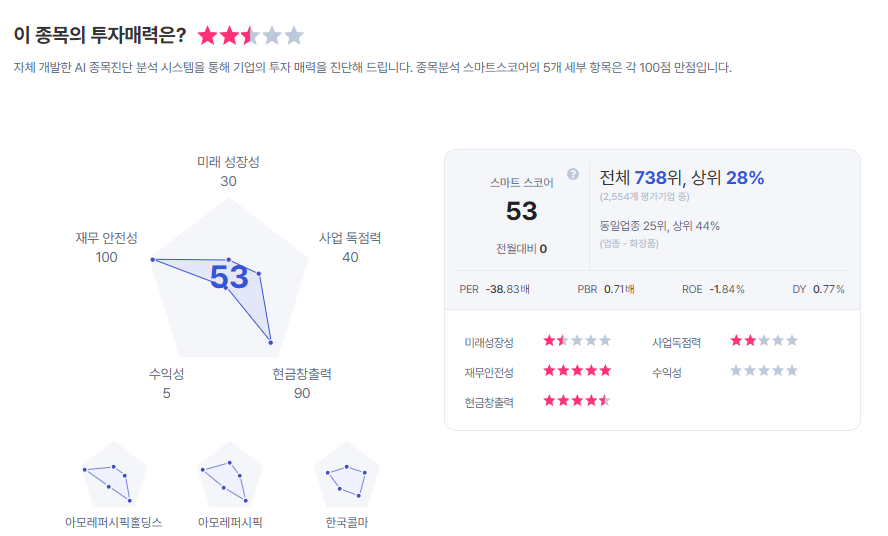

| LG생활건강 종목진단 (출처=초이스스탁) |

한 연구원은 "북미 매출 성장은 긍정적이나 아직 적자를 동반한 성장이고, 일본 매출 감소는 해외 사업의 지속가능성에 대한 의문을 남긴다"라며 "여러 브랜드와 제품이 산발적으로 신규 국가 및 채널 진출을 시도하고 있으나, 실제 소비자 회전이 안정적으로 확인되기 전까지는 성장의 질을 높게 평가하기 어렵다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)