|

| (출처=한샘) |

[알파경제 = 김혜실 기자] 한샘이 B2B 부진, 비용 상승 리스크가 실적에 이미 선반영되었으며, B2C 중심의 매출 성장과 수익성 방어 능력에 주목할 시점이라는 평가다.

NH투자증권은 28일 한샘 2026년 B2B 부문 예상 매출은 4000억원으로 기존 추정대비 16% 하향했다.

2025년 주택 착공은 24만호로 기존 추정을 하회했는데, B2B 매출은 취급하는 내장재가 주택 공정 후반부에 투입되는 특성상 주택 착공에 1~2년 후행하기 때문이다.

이은상 연구원은 "다만 올해부터 본격화되는 주택 공급 정책에 힘입어 B2B 매출 회복이 기대된다"라며 "전쟁 여파에 따른 원재료비, 운반비 상승은 불가피하나 원재료 수급처와 대부분 1년 단위 계약을 하는 바 자재 수급 변동성에 일정 부분 대비되어 있다"라고 말했다.

2026년 B2C 부문(리하우스, 홈퍼니싱) 예상 매출은 전년 대비 20% 증가한 1조1000억원으로 전망했다.

이 연구원은 "최근 대출 규제 강화에도 불구하고 실수요 중심의 구축 거래량은 증가했다"라며 "또 지난 2년간 고도화한 한샘몰 플랫폼을 통해 인테리어 계약 관리 및 수요 고객 데이터 기반 구매 전환율 확대가 효율적으로 진행되고 있다"라고 설명했다.

|

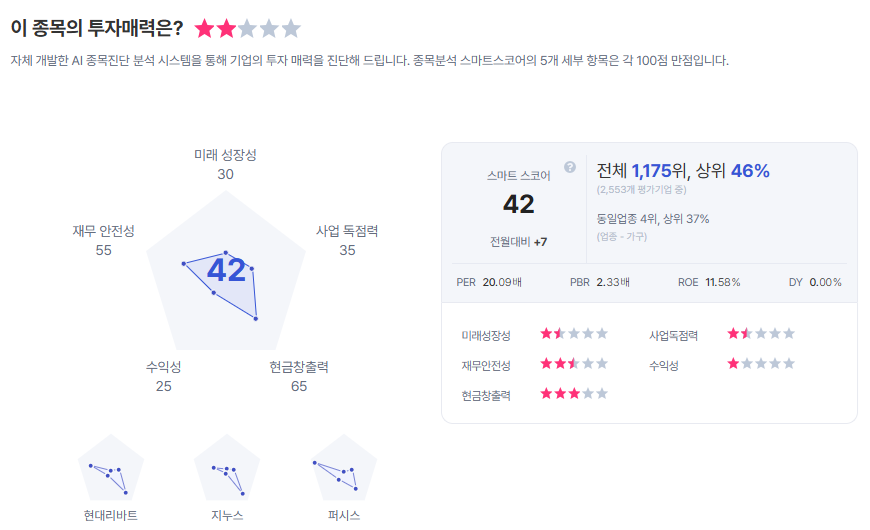

| 한샘 종목진단 (출처=초이스스탁) |

이어 "오프라인 매장 및 직시공 인력 등 운영 관련 고정비가 커, 향후 매출 회복 시 영업이익 개선 폭이 클 전망"이라며 " 현재 자사주 비율은 29% 수준으로 상법 개정에 따른 자사주 소각 및 활용 계획 발표 역시 주목할 필요가 있다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)