|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 하이트진로(000800)가 올해 수익성 개선이 전망된다.

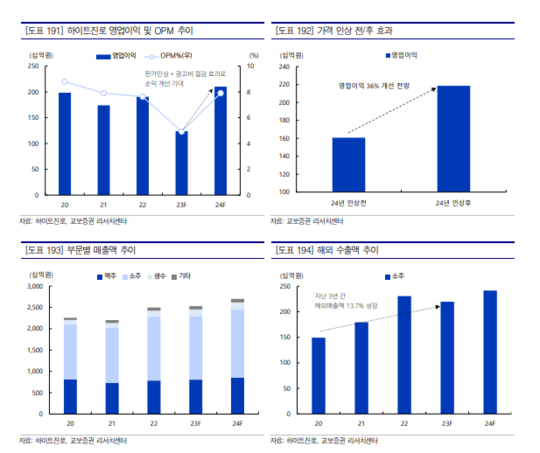

교보증권에 따르면, 하이트진로의 2024년 연결 매출액은 2조 6615억원으로 전년 대비 5.6% 증가하고, 영업이익은 2105억원으로 70% 늘어날 것으로 추정된다. 올해는 2023년 11월 가격 인상 효과와 켈리 마케팅비용 절감 효과 기인해 손익이 큰 폭으로 증가할 것이란 전망이다.

권우정 교보증권 연구원은 "소주와 매주 가격 인상 효과로 올해 영업이익은 기존 대비 36% 개선될 예상"이라며 "작년 4월 주정 가격 인상으로 연간 약 200억원 원가 부담이 판가 인상 효과로 상쇄될 것"이라고 내다봤다. 작년 4월 맥주 신제품 ‘켈리’가 시장에 성공적으로 안착함에 따라 공격적인 마케팅비용 지출은 제한적이란 분석이다.

|

| (출처=교보증권) |

하이트진로의 해외 확장성도 기대할 만하다.

하이트진로는 2023년 4월 싱가폴 법인을 설립했다. 이후 올해 1월 베트남에 소주 공장 부지 건립을 위한 약 8만㎡의 토지 계약을 체결했다.

권우정 연구원은 "동사의 첫 해외 공장 건립으로 올해 착공 후 2025년 말 완공 목표"라며 "베트남 공장은 동사의 해외 1호 생산 공장으로 해외 수출 확대를 위한 전초기지로 활용 될 것"이라고 전망했다. 최근에 영국 대형 슈퍼마켓 ‘세인스버리’와 온라인몰 ‘오카도’에 입점하면서 유럽까지 커버리지를 확대하고 있다. 이에 투자의견 매수와 목표주가 2만9000원을 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)