|

| 전남 나주시 빛가람동 한국전력공사 본사 사옥. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한국전력이 올해 1분기 시장 기대치를 밑도는 실적을 발표했다. 하지만 1분기 실적이 고점으로, 하반기에는 원가 부담이 가중되며 실적이 둔화될 것이란 전망이 우세하다.

하나증권은 14일 한국전력 1분기 영업이익은 전년 동기 대비 0.8% 증가한 3조8000억원을 기록하며 시장 컨센서스를 하회하는 실적을 내놨다고 전했다.

매출액은 24조4000억원으로 전년 동기 대비 0.7% 소폭 증가했지만, 산업용 수요 감소로 전력 판매량은 오히려 줄었다. 특히 신재생에너지 의무할당제(RPS) 관련 비용이 일시적으로 급증하며 구입전력비 부담을 키운 것이 실적 부진의 주요 원인으로 분석된다.

하반기 전망 역시 녹록지 않다. 원전 이용률이 점진적으로 회복되며 발전 믹스는 개선되겠으나, 환율 상승과 원자재 가격 강세로 인한 원가 상승이 3분기부터 본격화될 것으로 보이면서다.

또한 중동의 지정학적 위기가 지속될 경우 에너지 수급 비용 부담이 추가로 확대될 수 있다는 점도 리스크 요인이다.

|

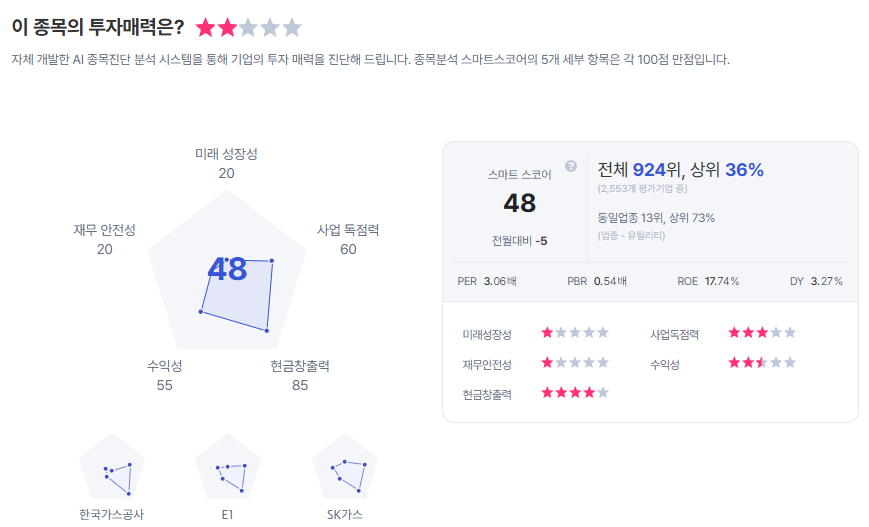

| 한국전력 종목진단 (출처=초이스스탁) |

유재선 연구원은 "비수기인 특정 분기의 영업적자는 불가피할 전망이며 중동 지정학적 위기 지속 기간에 따라 비용 부담이 추가적으로 확대될 수 있다는 점에서 원가 지표 추이를 관찰할 필요가 있다"라며 "이익의 방향이 개선세로 전환되기 전까지 보수적 시각을 유지하며 중동발 에너지 수급이 원활해질 시점까지는 대응보다 관망이 유효하다"라고 판단했다.

이에 한국전력에 대해 목표주가 4만5000원과 투자의견 '중립'을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)