|

| 삼성전자 서초사옥. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 삼성전자가 실적 전망치 상향 조정과 함께 목표주가 추가 상향이 잇따르고 있다.

키움증권은 11일 삼성전자 2026년~2028년 실적 전망치를 상향하고, 목표주가를 기존 26만원에서 33만원으로 상향 조정했다.

2분기 영업이익은 100조원으로, 시장 기대치를 상회할 것으로 전망했다. 범용 메모리의 가격 상승률(DRAM +55%QoQ, NAND +72%QoQ)이 시장 기대치를 넘어서고, 파운드리 및 S.LSI 부문도 영업흑자 전환할 것으로 판단했다.

3분기 영업이익은 108조원으로 성장하겠지만, 메모리 가격은 PC 및 스마트폰의 수요 둔화가 OEM 업체들의 메모리 재고 부족 현상을 완화시키기 시작하면서 전 분기 대비 한자릿수 수준 상승하는데 그칠 전망이다.

|

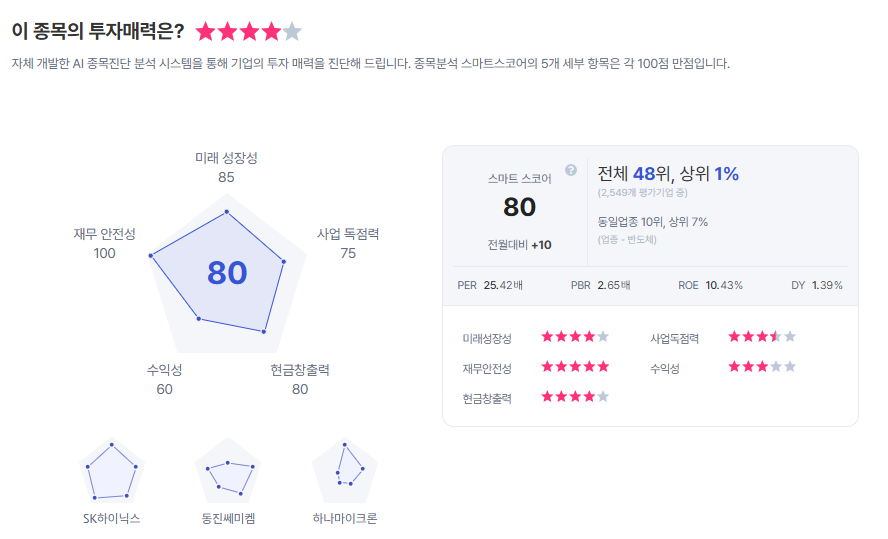

| 삼성전자 종목진단 (출처=초이스스탁) |

박유악 연구원은 "HBM4와 eSSD의 시장 점유율 상승, 파운드리 부문의 수익성 개선과 같은 삼성전자의 주가 모멘텀이 유효하다고 판단한다"라며 "반도체 업종 톱픽 의견을 유지한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)