|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 카카오(035720)의 1분기 실적이 컨세서스를 하회할 것으로 전망된다.

미래에셋증권에 따르면, 카카오의 1분기 매출액은 1조 9570억 원으로 전년 대비 21% 증가하고, 영업이익은 1300억 원으로 108% 늘어 컨센서스인 매출액 2조 1310억 원과 영업이익 1530억 원을 밑돌 것으로 추정된다.

플랫폼 매출액은 9230억 원으로 전년 대비 9% 증가하고, 콘텐츠 매출액은 1조 340억 원으로 33% 늘어날 전망이다.

임희석 미래에셋증권 연구원은 "매출액의 컨센서스 대비 큰 폭의 하회 요인은 카카오모빌리티의 회계정책 변경에 기인한다"며 "카카오모빌리티는 가맹 택시 수수료 인식 방식을 기존 총액법에서 순액법으로 변경함에 따라 가맹 택시 운행 매출의 3~4% 수준만 매출로 인식하게 된다"고 설명했다.

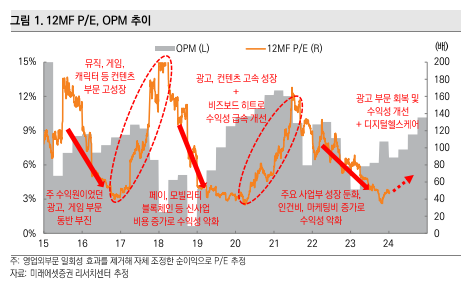

올해 주안점은 광고 부문의 성장성 회복이다.

임희석 연구원은 "디스플레이 중심의 비즈보드 광고보다는 메시지형 광고가 성장을 견인할 전망"이라며 "비즈보드 광고의 회복을 위해서는 광고 업황의 드라마틱한 반전이 필요하나 아직 강력한 업황 반등은 관찰되고 있지 않다"고 판단했다.

다만, 하반기 이후 광고 단가 상승은 기대해볼 만한 요인이다.

임 연구원은 "친구탭, 오픈채팅탭 등 신규 광고가 들어가고 있는 지면의 유의미한 트래픽 증가가 이어지고 있는 상황"이라며 "하반기 이후 쿠키리스 시대로 전환될 경우 퍼스트파티 데이터 기반의 동사 광고에 대한 수요 증가도 예상된다"고 분석했다.

|

| (출처=미래에셋증권) |

목표주가는 올해 실적 조정으로 기존 8만2000원에서 7만8000원으로 하향조정했다.

카카오는 올해 실적 주가수익비율(PER) 47배에서 거래 중이다. 올해 발생 예정인 강력한 이익 모멘텀과 제한적인 중국 직구 플랫폼 영향 속 견조한 커머스 성장, 그리고 뉴이니셔티브(엔터프라이즈, 브레인, 헬스케어) 부문에 대한 추가적인 비용 효율화 가능성을 고려 시 부담스러운 밸류에이션은 아니라는 판단이다.

다만 리레이팅을 위해서는 탑라인 성장성도 증명할 필요가 있는 시기로 메시지형 광고의 고성장세 지속 여부, 친구탭과 오픈채팅탭의 부킹률 상승에 주목할 필요가 있다는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)