|

| (출처=트레이드데스크) |

[알파경제=김민영 기자] 트레이드데스크(TTD.N)가 경쟁사 수수료율 인하 우려가 가중되고 있다는 분석이 나왔다.

한국투자증권에 따르면, 트레이드데스크의 2024년 4분기 실적 부진과 업황 약세 영향으로 주가가 62% 급락했다.

현재는 저점 대비 약 17% 반등했지만, Peer 대비 상대적으로 회복세가 약하다는 지적이다.

12개월 선행 주가수익비율(PER)은 31배로 히스토리컬 밴드 하단까지 내려오긴 했지만, 시장은 여전히 실적 개선에 대한 의구심을 거두지 못한 것으로 보인다.

이성원 한국투자증권 연구원은 "현재 가장 위협적인 요소는 ‘Amazon DSP의 Take rates(수수료율) 인하 공세’"라고 판단했다.

주요 CTV 광고 DSP인 아마존(Amazon) DSP는 올해 초 수수료율을 1%까지 낮추겠다고 선언했다.

트레이드데스크의 수수료율이 19~21%를 유지해왔음을 감안하면, Amazon DSP가 내건 조건은 매우 매력적이란 분석이다.

Amazon DSP가 수수료율을 인하할 수 있는 배경에는 Amazon Prime Video, Twitch 등 자체 인벤토리를 보유해 가격 결정력이 높기 때문이다.

그러면서도 자체 소유한 방대한 데이타풀(data pool)을 활용해 높은 효율성까지 제공하고 있다.

아직까지는 아마존으로의 본격적인 예산 이동 징후는 없지만 가능성은 충분히 있다는 판단이다.

|

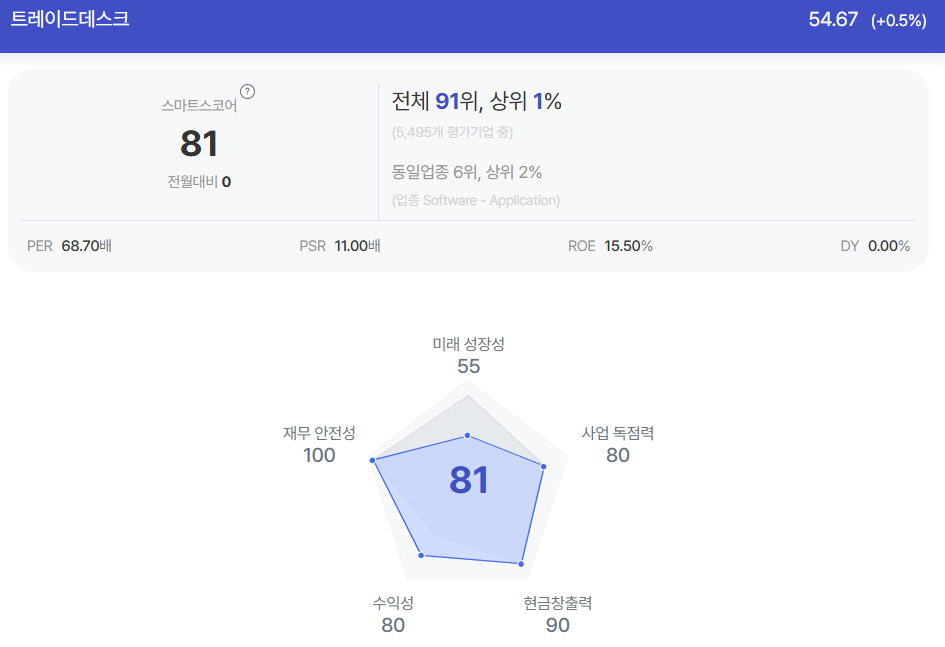

| 트레이드데스크 종목 진단 (출처=초이스스탁) |

이성원 연구원은 "트레이드데스크가 여전히 CTV 광고 강자임에는 변함없다"며 "파트너십을 기반으로 한 방대한 양의 데이터 처리는 분명 타 DSP 대비 강점이기 때문에 실질적인 점유율 축소는 제한적일 것"이라고 전망했다.

다만, Amazon DSP를 필두로 중소형 DSP들이 0에 가까운 수수료율을 책정하기 시작한다면, 그간 경쟁력으로 대변됐던 20%대 수수료율에 대한 조정이 이뤄질 수 있다는 진단이다.

이와 별개로, 브랜드 광고 비중이 높기 때문에 관세 영향에 따른 예산 삭감 위험도 높은 편이다.

이 연구원은 "단기 실적 기대감도 높지 않다는 의미로 결국 높은 수수료율은 제품력으로 증명해야 하며, AI 기반 구매 솔루션인 Kokai의 채택 속도가 하반기까지 얼마나 빠르게 올라오는 지가 중요할 것"이라고 분석했다.

이를 확인하기 전까지는 주가를 크게 반등시킬 요인이 부족하다는 판단이며 이에 트레이드데스크에 대한 보수적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)