|

| NHN사옥. (사진=NHN) |

[알파경제=김혜실 기자] NHN이 클라우드와 웹보드로 올해 높은 증익이 예상된다.

한화투자증권은 26일 NHN 4분기 매출액은 6772억원, 영업이익 332억원으로 영업이익 컨센서스 307억원을 상회한 것으로 추정했다.

게임 매출액은 웹보드의 계절절 성수기 및 일본 모바일 게임 트래픽 호조로 인해 전 분기 대비 3.3% 성장할 것으로 예상했다.

결제 및 클라우드 부문 연말 효과도 기대된다. 수익성 낮은 서비스를 개편하는 노력이 지속적으로 이어지며 영업이익률은 전분기 대비 0.5%포인트 개선된 4.9%를 추정했다.

올해 영업이익은 전년 대비 28% 증가한 1414억원을 전망했다.

2022년 이후 4년 간 유지되고 있던 웹보드 게임 결제한도는 조만간 70만원에서 100만원으로 상향될 가능성이 높다. 과거 규제 완화가 시행된 시기 웹보드 매출은 전년 대비 약 20% 수준의 상승 효과가 발생한 바 있다.

또 정부지원 GPU 공급 사업자로 선정돼 물량의 약 20% 규모를 외부 판매해 매출 인식될 예정이며, 공공기관 클라우드 전환 사업자로서의 성과는 올해 더욱 기여될 것으로 예상된다.

|

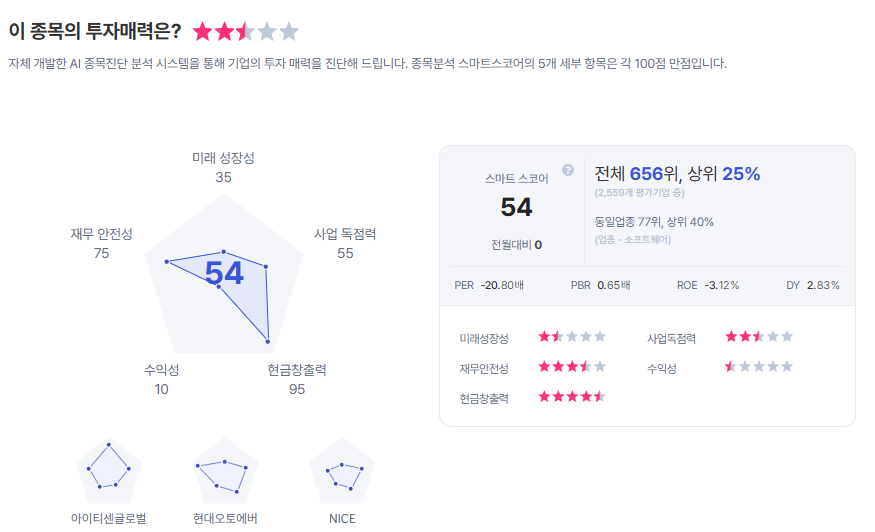

| NHN 종목진단 (출처=초이스스탁) |

김소혜 연구원은 "저수익 자회사 정리 작업도 완료됐고, 인건비 및 광고선전비를 포함한 비용 효율화 노력은 지속되고 있다"라며 "올해는 분기 이익 가시성이 연중 내내 확인되면서 점진적인 밸류에이션 재평가를 기대한다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 실적추정치 상향으로 3만 6000원으로 높여 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)