|

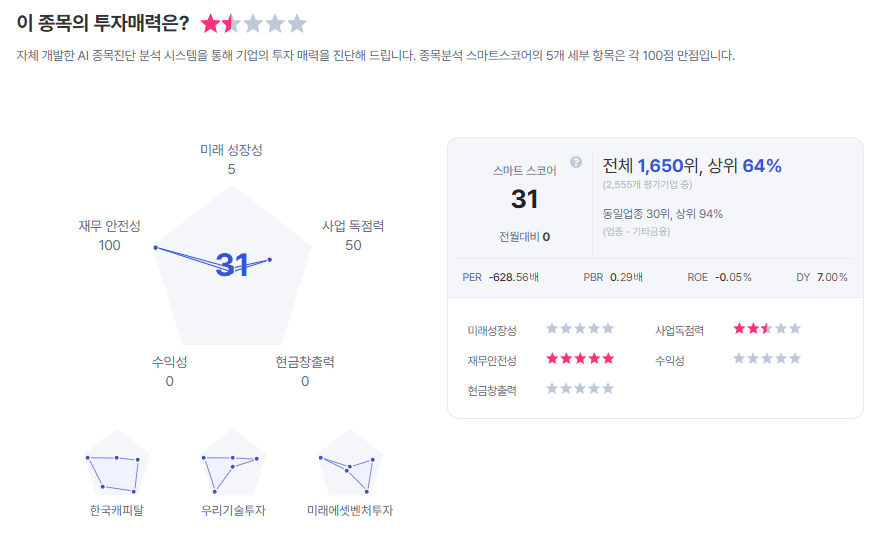

| 한국토지신탁 종목진단 (출처=초이스스탁) |

[알파경제=김혜실 기자] 한국토지신탁이 본사 대손 축소 및 관계사 실적 개선으로 4분기 양호한 실적이 기대되는 가운데, 단기 실적에 대한 눈높이는 낮춰야 한다는 평가가 나왔다.

신한투자증권은 20일 한국토지신탁 4분기 연결 영업수익은 502억원, 영업이익 40억원, 당기순이익 39억원으로 실적이 양호할 것으로 전망했다.

본사 대손충당금 축소, 동부건설, HJ중공업 등 관계사 실적 개선 효과다. 신규 수주도 기대 이상을 기록했다. PF 재구조화 차입형신탁 수주에 더해 대형 재건축사업 수주 증가 효과다.

다만 2026년 영업수익과 영업이익 전망치는 각각 2229억원(+27% YoY), 425억원(흑전)을 예상했다. 기존 추정치 대비 영업이익을 34% 하향했다.

김선미 신한투자증권 연구원은 "인력 충원 따른 비용 상승, 지방주택 거래량 개선 따른 대손 증가, 이지스자산운용 매각차익 미반영 때문"이라며 "실적 추정치 하향 반영해 적정 PBR(주가순자산비율)/PER(주가수익비율) 산정 목표주가를 5% 하향한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)