|

| (사진= 티씨케이 제공) |

[알파경제=김혜실 기자] 티씨케이 4분기 실적이 시장 컨센서스를 하회할 전망이다. 다만 1분기에는 본격적인 실적 턴어라운드를 기록할 전망이다.

키움증권은 16일 티씨케이 4분기 영업이익은 전 분기 대비 20% 감소한 179억원으로, 시장 컨센서스를 하회할 것으로 전망했다. 고객들의 연말 재고 조정과 성과급 등의 일회성 비용 요인이 반영된 탓이다.

그러나 1분기 영업이익은 전 분기 대비 32% 증가한 236억원으로, 본격적인 실적 턴어라운드를 기록할 전망이다.

박유악 연구원은 "1분기에는 SK하이닉스의 NAND 가동률 상승 및 삼성전자의 9세대 NAND 양산 준비 영향으로 인해, 티씨케이의 SiC 매출액이 전 분기 대비 16% 급증할 전망이고, 웨이퍼 시장 회복으로 인해 Graphite 부문의 실적도 소폭 개선될 것으로 판단한다"라고 말했다.

|

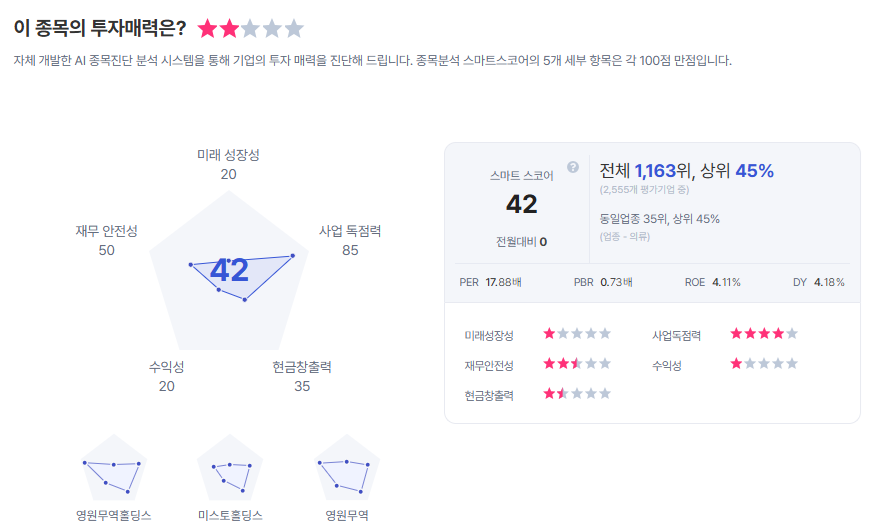

| 티씨케이 종목진단 (출처=초이스스탁) |

박 연구원은 "올해 양산되는 9세대 NAND 제품은 생산 공정 내 SiC를 더욱 많이 사용하기 때문에, 티씨케이의 실적에 긍정적으로 작용할 것"이라며 "티씨케이의 4분기 실적 부진과 높아져 있는 실적 컨센서스는 단기 주가 흐름에 부정적인 요인으로 작용할 수 있어 주가 조정이 나타날 경우 비중 확대의 기회로 활용하는 전략이 바람직하다"라고 조언했다.

이에 티씨케이의 목표주가 22만원과 투자의견 'BUY'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)