|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한화솔루션(009830)의 3분기 실적이 시장 컨세서스를 상회했지만 4분기 실적은 다시 적자 확대로 부진할 것으로 전망된다.

현대차증권에 따르면, 당초 1000억 원 이상 적자를 전망했던 신재생 사업이 예상 밖으로 흑자를 기록한 영향으로 3분기 실적은 양호했다.

우려보다 견조했던 판가, 가정용 태양광 사업 호조, EPC/프로젝트 매각 긍정적 수익성 영향을 미쳤다는 평가다.

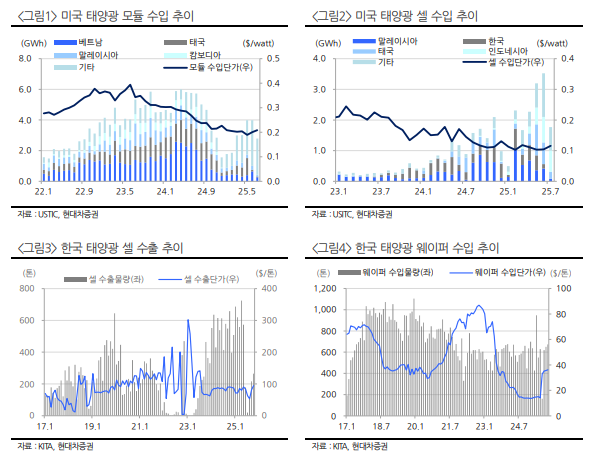

강동진 현대차증권 연구원은 "4분기에는 공급망 점검 및 통관 규제 강화로 출하량 크게 하락하고 가정용 사업에서 일회성 요인 발생 등으로 신재생 사업이 적자로 전환할 것"이라며 "다만, 최근 한국의 태양광셀 수출은 회복 중으로 이슈가 점진적으로 회복되고 있다"고 추정했다.

테슬라는 미국 내 가정용 태양광 수요 회복 전망. 태양광 패널 리스 사업 재개를 발표했다. 또한, 미국내 TOPcon 모듈 공급 불안으로 한화솔루션의 주력인 PERC 모듈 수요/판가 의 강세가 전망된다.

|

| (출처=현대차증권) |

강동진 연구원은 "미국의 전력 요금 급등 및 OBBBA 법안내 태양광 모듈 리스 사업 ITC가 2027년까지 유지되기 때문으로 추정된다"며 "또한, ESS 설치에 대한 ITC가 장기적으로 유지됨에 따라, TPO 등 가정용 태양광 사업 여건은 더욱 개선되고 있다"고 판단했다.

단기 실적은 부진하나, 주력인 미국 시장은 강세로 통관 이슈 해소가 모멘텀이 될 것이란 분석이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)