|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO)의 AI 부문이 주도하며 2분기 호실적을 기록한 가운데 AI 가속기 반도체 성장의 최대 수혜주로 꼽혔다.

최근 엔비디아에 이어 AI 반도체 부문에서 크게 주목받고 있는브로드컴은 203년 기준 전세계 반도체 시장 점유율 7.2%를 기록한 4위 업체로, ASIC(주문형 반도체)부문에서는 시장 점유율 35%로 1위를 달리고 있다.

송명섭 하이투자증권 연구원은 "빅테크 업체들을 중심으로 한 GPU 확보 경쟁이 지속되면서, 네트워킹 반도체와 ASIC 반도체 수요 또한 증가할 것으로 예상된다"고 판단했다.

동사는 토마호크 5 이더넷 스위치, 제리코3-AI 패브릭 칩과 같은 다양한 AI 네트워킹 반도체를 보유하고 있다. 이 제품들은 데이터센터 내 GPU 간, 데이터센터 간 연결을 가능케하는 스위치 제품으로, AI 머신러닝을 위한 대규모 클러스터 구축에 필수적인 역할을 한다.

송명섭 연구원은 "동사 성장에 있어서 AI 네트워킹 반도체보다 더욱 주목받고 있는 부문은 AI 가속기 반도체"라며 "당사는 향후 AI 가속기 반도체 시장이 엔비디아의 범용 GPU와 빅테크 업체들의 자체 AI 가속기 반도체(ASIC, FPGA 기반) 간 경쟁으로 변화할 가능성이 높다"고 예상했다.

AI 워크로드가 안정되지 않은 초기 AI 시장인 현재는 높은 범용성과 오버스펙을 지닌 엔비디아의 GPU가 AI 가속기 반도체 시장의 대부분을 점유하고 있다. 그러나 향후 AI 워크로드가 안정화되고, 거대화되면서 비용 효율성이 주요 고려 사항으로 부상할 것이란 전망이다.

이 경우 각 빅테크 업체들의 AI 시스템과 어플리케이션에 최적화되어 성능과 비용 효율성에서 합리적인 맞춤형 AI 가속기가 크게 성장할 가능성이 높다.

송 연구원은 "2027년에는 전체 가속기 반도체 시장에서 ASIC 기반 가속기 반도체의 비중이 30%에 이를 것으로 추정된다"며 "이 과정에서 ASIC 반도체 기반 AI 가속기의 선도 업체인 동사의 수혜가 전망된다"고 판단했다.

|

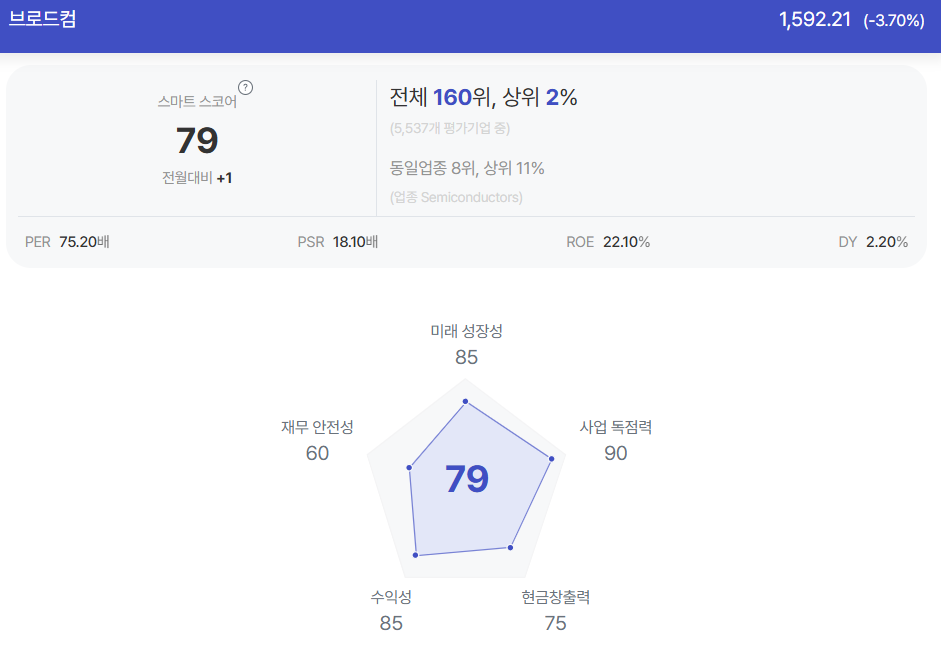

| 브로드컴 종목진단 (출처=초이스스탁) |

브로드컴의 주가는 양호한 2분기 실적 발표 이후 10 대 1의 주식 분할 발표와 더불어 엔비디아의 대체재가 될 수 있다는 전망에 따라 단기간 25%나 상승했다. 그러나 최근 동사의 주가는 엔비디아와 마찬가지로 다소 큰폭의 조정세를 보이고 있다.

송 연구원은 "성장 전망에도 불구하고 동사 주식이 이미 급등한 엔비디아의 대체재로서, 향후 엔비디아의 주가 하락시에도 상승할 수 있을지 여부는 불투명하다"고 판단했다.

동사의 현재 EV/EBITDA 배수는 22배 수준으로 지난 5년간 동사 중간 배수이자 섹터 평균 배수인 14배 대비 크게 높다. 또한 동사의 장기 차입금과 유동성 차입금은 각각 734억 달러와 24억 달러로 차입금 규모가 다소 높은 편이다.

Melius Research에 따르면, 동사의 AI 관련 매출은 올해 110억 달러에서 내년 160억 달러, 2026년에 200억 달러로 증가할 전망이다. 그러나 최근 상향 조정된 시장 컨센서스에 기반해도, 내년 동사 전체 매출 증가율이 16%, 향후 5년간 평균 연간 매출 성장률은 15% 수준으로 관련 업계 성장률에 미치지 못한다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)