|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 팔란티어(PLTR.N)가 이번 분기 호실적을 기록한 가운데 가이던스를 연속해서 상향했다.

신한투자증권에 따르면, 팔란티어의 1분기 매출액은 8억 8385만 달러로 전년 대비 39.3% 증가하고, Non-GAAP 주당순이익(EPS)은 0.13달러로 시장 컨세서스를 웃도는 실적을 발표했다.

심지현 신한투자증권 연구원은 "금리 결정 직전인 관계로 직후 주가는 다소 눌렸으나 몇 분기째 상당한 서프라이즈를 이어가고 있으며 약세장에서 가장 빠르게 전고점을 회복한 기업 중 하나"라며 "AI 투자에 있어 여전히 주인공의 위치임을 확인했다"고 평가했다.

공격적으로 매수할 시점은 아니지만 실적의 견고함이 하방을 상당히 제한해주고 있어 여전히 엔터프라이즈 S/W 내 최선호종목 의견을 유지했다.

미국 정부 부문 +45%, 미국 민간 부문 +71% 성장하는 가운데 특히 미국 민간 부문에서 잔존 계약 가치(RDV) +127%, 총 계약 가치(TCV) +183% 확장되며 주요 선수지표인 장기 RPO를 견인하고 있다는 분석이다.

최근 높아지는 AI SW 경쟁강도 속에서 기업 선호도를 간접적으로 알아볼 수 있는 유지율(Retention rate) 역시 동분기 124%로 상승 기조를 유지했다.

심지현 연구원은 "대형 민간 계약 추가 사례에서 알 수 있는 점은 본 계약으로의 전환 주기가 매우 빠르고, 개발의 다음 단계로 들어선 AIP의 수요가 높으며 TAM 역시 빠르게 확대된다는 점에 주목할 필요가 있다"고 판단했다.

|

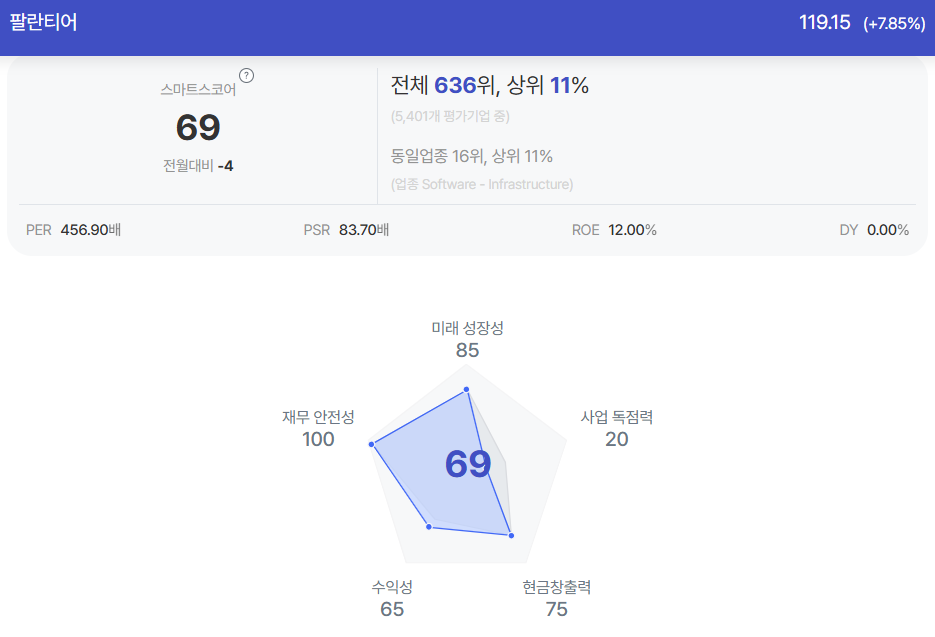

| 팔란티어 종목진단 (출처=초이스스탁) |

엔터프라이즈(B2B) SW의 경우 B2C 대비해서는 실적 타격이 적지만 개별적으로는 여전히 리스크가 잔존한다는 지적이다.

특히 관세 이슈 이후 IT 예산 삭감 이야기가 이어지는 가운데 몇몇 업체들은 계약이 이연되는 사례도 관측되고 있는 것이 문제로 거론된다.

반면 팔란티어는 정부 부문에서 타이탄이 예산과 기한내에 완료되었다고 언급하며 DOGE로 인한 잠재적 예산 삭감 이슈에서 한번 더 멀어졌고, 민간 부문에서는 높은 선호도, 자율 제어 에이전트로써의 AI 시장 포지셔닝 등으로 이러한 분위기를 무시하는 행보를 선보이고 있다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)