|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 테슬라(TSLA)의 1분기 판매량이 예상치를 하회해 1분기 실적 부진이 예상된다.

테슬라의 2024년 1분기 판매는 38.7만대로 전년 대비 9% 감소하며 시장 컨센서스였던 44.3만대를 13% 하회했다.

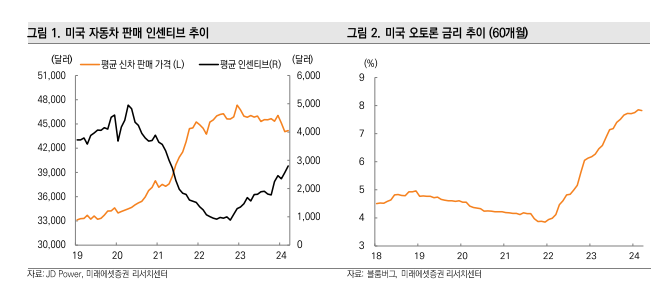

박연주 미래에셋증권 연구원은 "중국 경기 둔화와 테슬라 모델의 노후화 등으로 판매 가격을 인하했음에도 불구하고 판매량 회복이 지연되는 상황"이라며 "1분기 실적 부진 자체는 판매 가격 인하 및 판매량 뉴스를 통해 주가에 선반영되고 있지만 최근 미국 오토론 금리가 상승하면서 향후 추가적으로 자동차 수요가 둔화될 가능성도 염두에 둬야 하는 국면"이라고 판단했다.

단기적으로 실적 부진에 따른 주가 변동성이 지속될 것이란 전망이다.

|

| (출처=미래에셋증권) |

박연주 연구원은 "테슬라의 바닥 밸류는 전기차 판매 성장이 중장기적으로 지속될 것인지, 테슬라를 전기차 업체로 볼 것인지 AI 업체로 볼 것인지에 따라 달라질 수 있다"고 진단했다.

최근 전기차 시장 자체에 대한 우려가 확대되는 가운데 3월 말 발표된 샤오미의 전기차 SU7은 출시 36시간 만에 12만대의 주문을 받았다.

박 연구원은 "이는 전기차 경쟁이 더 치열해진다는 의미이기도 하지만 다른 한편으로는 충분히 좋은 가격과 성능을 가진 전기차는 여전히 수요가 좋다는 점과 향후 전기차 시장이 가성비 경쟁이 될 것이라는 점을 보여준다"며 "본격적인 가성비 경쟁이 시작되었을 때 규모의 경제와 양산 기술력을 갖춘 테슬라 보다는 다른 자동차 업체들의 파이가 줄어들 가능성이 높다"고 판단했다.

보다 중요한 논점은 테슬라를 전기차 하드웨어 업체로 볼 것인지 AI 소프트웨어 업체로 볼 것인지이다.

이어 "하드웨어 가치는 주당 70~80달러 수준으로 추정되기 때문에 자율주행이 본격적으로 수익화되거나 AI 로보틱스 분야로 진출하면 그 가치는 훨씬 클 것"이라고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)