|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 포스코인터내셔널(047050)이 대외환경 부진에도 4분기 양호한 실적을 기록할 전망이다.

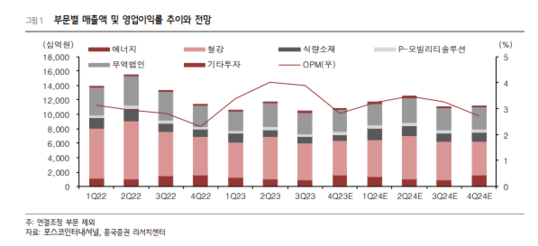

흥국증권에 따르면, 포스코인터내셔널의 4분기 매출액은 8.5조원으로 전년 대비 6.8% 감소하고 영업이익은 2399억원으로 전년 대비 14.2% 증가할 것으로 추정된다.

4분기에도 글로벌 대외환경 부진에도 불구하고 상품가격 반등과 글로벌사업 이익 증가로 양호한 실적을 지속할 것이란 분석이다.

박종렬 흥국증권 연구원은 "에너지 부문의 견조한 성장에도 불구하고, 글로벌 사업 중 철강, 식량소재 등의 부진으로 매출액은 소폭 감소한 반면, 에너지 부문의 견조한 이익 창출과 함께 글로벌사업 중 철강과 식량소재, 무역부문의 수익성 개선으로 영업이익은 양호할 것"이라고 판단했다.

|

| (출처=흥국증권) |

최근 2년간의 높은 기저효과로 인해 내년 영업실적은 다소 둔화될 것이지만 견조한 추세는 지속 가능할 것으로 보인다.

내년 포스코인터내셔널의 연간 연결기준 매출액은 36.6조원으로 전년 대비 8.4% 증가하고, 영업이익은 1.16조원으로 2.3% 감소할 것으로 전망된다.

박종렬 연구원은 "2024~2025년까지 영업이익 절대 규모가 크게 성장하지 못할 수 있지만, SENEX 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업 확장, 구동모터 코어 생산량 확대, 친환경차 부품 공급 확대, 2차전지 소재 공급 규모 확대 일정 등을 감안하면 2025년 이후 영업이익은 극대화가 가능할 것"이라고 전망했다.

이어 "LNG Value Chain 완성과 함께 그린 에너지(신재생, 청정수소와 암모니아 등) Full 포트폴리오 구축, 모빌리티, 2차전지 소재, 친환경차부품 등으로 중장기 성장 동력을 추가해가고 있다"고 덧붙였다. 이에 투자의견 매수와 목표주가 10만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)