|

| (출처=reddit) |

[알파경제=김민영 기자] 레딧(RDDT.N)의 1분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 레딧의 2025년 1분기 매출액은 3.9억 달러로 전년 대비 61.5% 증가하고 조정 EBITDA는 1.2억 달러로 컨센서스를 큰 폭으로 상회했다.

매출총이익률은 90.5%로 높은 수준을 유지했고, 3개 분기 연속 GAAP 기준 순이익 흑자(0.3억달러)를 달성하면서 2025년 연간 순이익 흑자전환에 대한 기대감도 높아졌다.

DAU는 1.08억 명으로 컨센서스 1.07억 명을 소폭 상회했다.

레딧의 2분기 매출과 조정 EBITDA 가이던스는 4.1~4.3억 달러(중간값 기준 +49.5% YoY), 1.1~1.3억 달러(EBITDA 마진 28.6%)로 컨센서스를 크게 웃돌았다.

이성원 한국투자증권 연구원은 "이번 호실적은 광고 매출이 지속 견조한 영향"이라고 평가했다.

플랫폼 내 광고주 수가 전년 대비 50% 증가했고, 버티컬 측면에서도 상위 15개 산업 중 10개 이상에서 전년 대비 50% 이상 늘었다.

특히, 자동차 등 브랜드 광고의 성격이 짙은 버티컬에서도 높은 성장률을 보여줬다는 점은 레딧이 예산 집행에 있어 비교적 실험적인 인벤토리로 분류됨에도 높은 수요를 보이고 있음을 의미한다는 분석이다.

높은 수요는 보통 광고 단가 상승으로 확인할 수 있는데 실제로 지난해 상승률이 대체로 플랫(flat)했던 광고 단가가 이번 분기 들어 노출량(Q)와 함께 증가한 점이 긍정적이란 평가다.

|

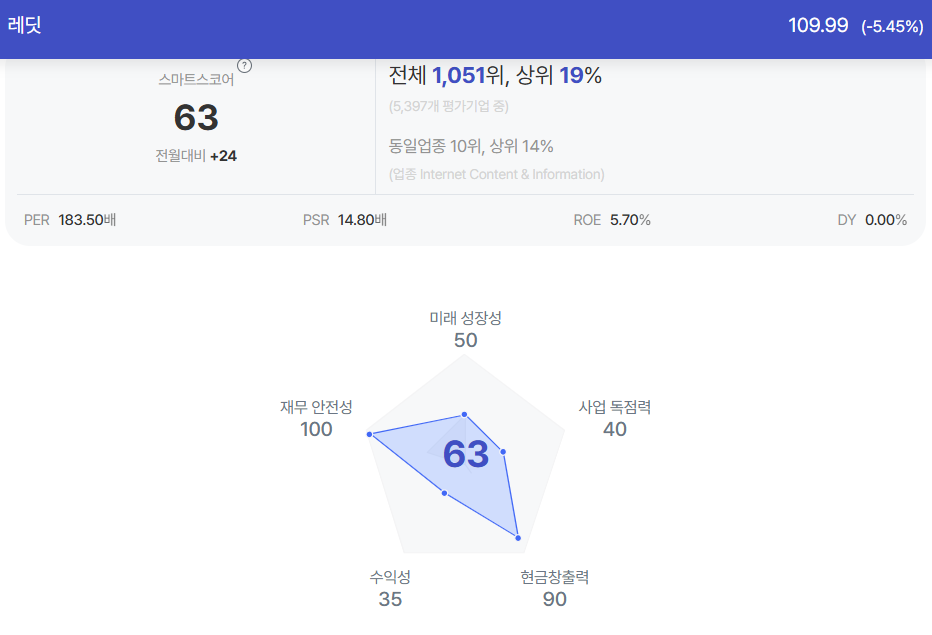

| 레딧 종목진단 (출처=초이스스탁) |

이성원 연구원은 "또 하나 주목할 점은 2븐기 가이던스"라며 "관세 우려에도 컨센서스를 큰 폭 상회하는 가이던스를 제시했는데 4월까지도 1분기와 마찬가지로 견조한 모멘텀이 이어지고 있는 것으로 파악된다"고 진단했다.

타 광고 플랫폼 업체(Google, Snap 등)들이 De minimis(소액 면세 혜택) 폐지로 인한 역풍을 이미 체감하거나 예상된다고 코멘트한 점과 대조적이란 분석이다.

매크로 불확실성 우려가 여전히 존재하지만 Peer 대비 관세 영향은 상대적으로 제한적일 것으로 전망된다.

이성원 연구원은 "자체 검색 서비스인 Reddit Answers의 상용화가 더욱 중요해지고 있다"며 "최근 Reddit Answers가 최근 미국 외 지역 출시와 함께 주간 사용자 수 100만명 돌파했고, 메인 페이지 내 기존 검색 기능과 통합 시도가 이뤄지고 있는 점은 상용화에 대한 가시성을 높여주는 행보"라고 파악했다.

올해부터는 특히 단가가 높은 댓글(전체 광고 내 비중 3% → 6% 증가), 쇼핑 광고(베타 버전 출시), 검색 광고(Reddit Answers 내 검색 광고) 등 신제품의 실적 기여가 기대된다.

레딧의 주가는 2월 고점 대비 50% 가까이 하락, 밸류에이션이 낮아져 매수 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)