|

| 아모레퍼시픽 본사 (사진=연합뉴스) |

[알파경제=박남숙 기자] 아모레퍼시픽(090430)이 4분기에도 실적이 부진할 것으로 전망된다.

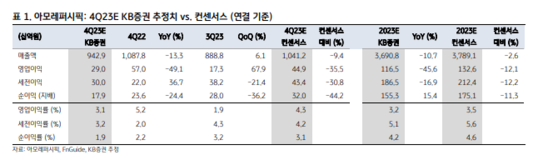

KB증권에 따르면, 아모레퍼시픽의 4분기 연결 매출액은 9429억원으로 전년 대비 13% 감소하고, 영업이익은 290억원으로 49% 줄어 매출액과 영업이익이 컨센서스를 각각 9%, 36% 하회할 것으로 추정된다. 중국 법인의 영업적자은 245억원으로 전망된다.

박신애 KB증권 연구원은 "본업에 대한 불확실성은 여전하다"며 "향후 주가는 ‘코스알엑스’ 실적에 크게 좌우될 것"이라고 판단했다.

2024년 중국 법인 매출은 14% 성장하고, 영업적자는 228억원으로 적자폭이 전년 대비 축소될 것으로 보인다.

면세 매출은 2024년에 전년 대비 46% 성장하면서 다시 2021년 수준을 회복할 것으로 추정했으나, 현재 중국인 관광객수 회복 속도가 지지부진해 낙관하기만은 어렵다는 분석이다.

|

| (출처=KB증권) |

박신애 연구원은 "다행스러운 부분은 순수 내수 채널들의 수익성이 그 동안의 구조조정 노력에 힘입어 개선되고 있다는 점"이라며 "‘코스알엑스’를 제외하면, 2024년 실적에 대한 기대감이 높을 수 없는 상황"이라고 지적했다.

코스알엑스는 현재 폭발적인 외형 성장과 영업 레버리지 효과를 누리고 있는 구간에 있어 실적 전망이 쉽지 않지만, 2024년 연간 매출액과 영업이익이 각각 30%, 25% 성장할 것으로 전망했다.

이에 투자의견 매수를 유지하고 목표주가는 2025년 이후 추정치를 상향 조정해 17만원으로 기존보다 13% 올려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)