|

| (사진=연합뉴스) |

[알파경제=김민영 기자] JD닷컴(JD.N)의 1분기 실적이 기대보다 견조했다.

한국투자증권에 따르면, JD의 1분기 매출액은 3011억 위안으로 전년 대비 16% 증가하고, Non-GAAP 순이익은 128억 위안으로 43% 늘어 컨센서스를 각각 5%, 21% 상회했다.

JD 리테일 매출이 전년 대비 15% 증가한 점이 긍정적이란 평가다.

직영(1P, 비중 80%) 매출이 16% 늘어났고, 특히 이구환신 정책 효과가 지속되며 가전과 전자제품 부문 성장률이 17%로 전분기보다 16% 높아진 점이 고무적이다.

직영 매출을 구성하는 또 다른 항목인 일용소비재 부문 성장률도 15%로 2022년 2분기 이후 가장 높아졌다.

서비스와 기타(3P+물류, 비중 20%) 매출도 14% 성장하며 기대보다 견조했다. 마켓플레이스(+16% YoY), 물류(+13% YoY) 부문이 선전한 덕분이다.

효율적인 비용 집행이 동반되며 1분기 순이익률이 4.2%(+0.8%p YoY)로 개선됐다.

이동연 한국투자증권 연구원은 "이구환신 정책 효과로 JD가 강점을 보유한 가전과 전자제품 매출 증가율이 높아지는 점이 긍정적"이라고 판단했다.

2025년에 이구환신 지원 규모가 3000억 위안으로 2배 늘어나는 효과로 가전/전자제품 매출 증가율이 전년 대비 11%로 높아질 것으로 예상된다.

소비 회복 강도에 따라 하반기에 이구환신 정책 규모가 확대될 가능성도 배제할 수 없다는 분석이다.

|

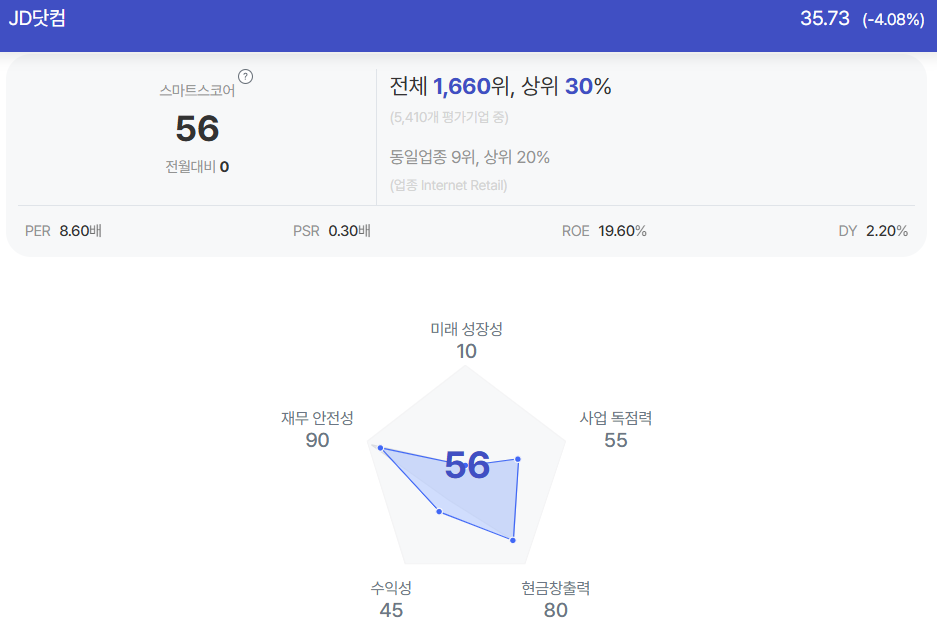

| JD닷컴 종목진단 (출처=초이스스탁) |

이동연 연구원은 "JD는 알리바바, 핀둬둬와 달리 대부분의 매출이 중국 이커머스에서 발생한다"며 "이구환신 정책 효과가 경쟁사보다 실적에 더 잘 반영될 수 있다는 의미"라고 해석했다.

가전과 전자제품 외에도 헬스케어, 슈퍼마켓, 의류 거래가 JD 플랫폼 내에서 두 자릿수 성장을 한 점도 눈에 띄는 변화다.

JD가 음식배달 부문에 대한 투자를 늘리며 2025년 순이익 가이던스를 철회한 점은 아쉬운 대목인데 주문건수가 메이퇀의 33% 수준으로 빠르게 늘어난 점, 투자를 늘릴 재무적 여력이 있음을 감안하면 투자의견을 바꿀 정도의 변화는 아니라는 판단이다.

이에 소비 촉진책의 대표적 수혜주인 JD에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)