|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 에어버스(AIR.FP)의 1분기 실적이 예상보다 양호한 가운데 2025년 가이던스를 유지했다.

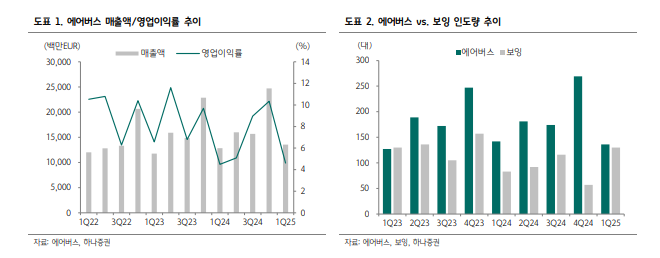

하나증권에 따르면, 에어버스의 1분기 매출액은 전년 대비 6% 증가한 €135억, 영업이익(Adjusted EBIT)은 8% 증가한 €6.2억을 기록했다.

여객기 사업부 매출액은 전년 대비 4% 증가했으나 항공기 인도량 감소와 인건비 증가로 영업이익은 3% 감소한 €4.9억을 기록했다.

헬리콥터 인도량은 전년 동기와 유사한 수준을 유지했고, 매출액과 영업이익 모두 전년 대비 10% 증가했다.

항공방위사업은 플랫폼/서비스 부문 호조로 매출액은 전년 대비 11% 늘었고 영업이익은 흑자전환한 €0.8억이었다.

에어버스의 2025년 1분기 여객기 인도량은 136대로 전년 1분기(142대) 대비 6대 감소했다.

안도현 하나증권 연구원은 "1분기 보잉 인도량은 130대로 점차 격차가 축소되는 모습이나, 에어버스의 2025년 1분기 말 오더북은 8726대로 높은 수준을 유지하고 있다는 점을 주목할 필요가 있다"고 판단했다.

에어버스는 관세 영향을 배제한다면 2025년 가이던스인 여객기 인도량 820대, 영업이익€70억을 유지 가능하다고 밝혔다.

현재 에어버스의 8개 최종조립라인 중 2개(미국, 중국)가 관세 영향을 받고 있으나, 향후 관세 영향력이 전체 조립라인에 영향을 미칠 수 있다고 언급하며 물류 흐름을 최적화하여 관세 영향을 최소화 할 계획이다.

생산 관련해서 A320 엔진 생산 차질로 상반기 인도량은 다소 부진하나, 하반기 정상화되어 가이던스에 부합 가능할 전망이다.

또한 스피릿 에어로시스템 인수를 통해 A350/A220의 공급망 안정화를 목표하고 있다.

|

| (출처=하나증권) |

현재 항공기 제조사 주가에는 실적과 별개로 대외 정치 영향이 크게 작용하고 있다.

우선 베트남/한국/중동 등 지역에서 미국과의 관세 협상을 앞두고 보잉 항공기 구매 계약이 이어지고 있는 반면 중국은 미국과의 갈등 양상으로 보잉 항공기를 인도 거부하고 있다.

안도현 연구원은 "경쟁사의 생산 차질 및 품질 문제와는 별개로, 당분간 보잉 향 수주가 집중적으로 증가할 가능성이 높다"고 파악했다.

아직까지는 항공기 제조 병목이 이어지며 제조사가 우위에 있고, 에어버스는 유래없이 높은 수준의 수주잔고를 보유하고 있으나, 정치적으로 경쟁사가 부각되고 있어 에어버스의 주가 업사이드는 제한적일 수 있다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)