|

| (출처=더블유게임즈) |

[알파경제=김혜실 기자] 더블유게임즈가 올해 실적 개선과 함께 주주환원 정책 강화가 지속될 것으로 전망된다.

대신증권은 23일 더블유게임즈 4분기 매출액은 1940억원(YoY 24.5%, QoQ 4.2%), 영업이익 621억원(YoY 2.6%, QoQ 4.9%)을 예상했다.

소셜카지노 장르가 전체 매출의 약 80%를 차지하는 가운데, 해당 장르의 성장 둔화로 전사 매출은 전 분기 대비 소폭 증가에 그칠 것으로 전망했다.

4분기에도 마케팅비 증가는 지속될 전망이나, 이를 기반으로 한 신규 장르의 빠른 매출 성장과 함께 플랫폼 비용 감소 효과가 더해지며 영업이익률은 전 분기와 유사한 32% 수준으로 추정했다.

2026년 영업이익은 최소 19.8% 성장 가능할 것으로 예상했다.

아이게이밍 및 캐주얼 장르의 가파른 매출 성장이 지속되며, 성장이 정체된 소셜카지노 장르의 2026년 매출 비중은 약 70% 수준으로 감소할 것으로 예상했다.

|

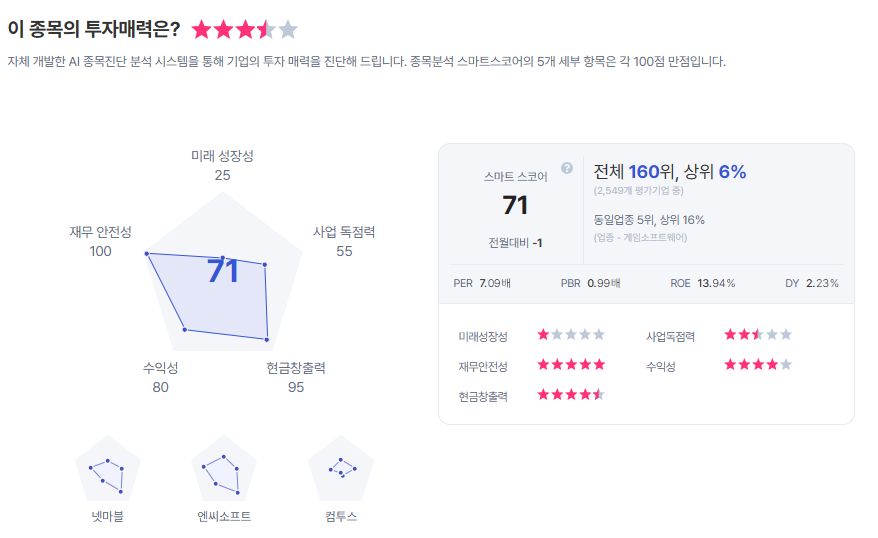

| 더블유게임즈 종목진단 (출처=초이스스탁) |

특히 캐주얼 장르 개발사인 팍시게임즈는 AI 활용 신작 출시 속도가 가속화되고 있어 성장 가시성이 높다.

이지은 대신증권 연구원은 "2026년 실적 개선과 함께 주주환원 정책 강화 기조는 지속될 전망"이라며 "배당 규모 또한 매년 확대되고 있으며, 2025년 결산 배당부터는 감액배당 가능성도 존재한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)