|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 샤오평(XPEV.N)이 사상 첫 분기 흑자를 달성했다.

한국투자증권에 따르면, 샤오펑의 회계연도 2025년 4분기 매출액은 222.5억 위안으로 전년 대비 38% 증가해 컨센서스를 상회하며 가이던스에 부합했다. Non-GAAP 기준 순이익은 5.1억 위안을 기록하며 사상 첫 분기 흑자를 달성했다. 매출총이익률이 21.3%(+6.9%p YoY)로 전년 대비 개선됬다.

4분기 전기차 판매량은 11만6249대로 전년 대비 27% 증가했으나 판매 가이던스를 하회했고 전분기와 비슷한 수준으로 유지했다. 자동차 부문 매출액은 190.7억 위안으로 전년 대비 30% 늘었다.

샤오펑은 2026년 1분기 판매량 가이던스로 6만1000~6만6000대(-35~-30% YoY)로 보수적으로 제시했다. 1~2월 판매량이 각각 2만11대(-34% YoY), 1만5256대(-50% YoY)를 기록한 점을 감안할때, 3월 판매량도 2만5733~3만733대로 전월 대비 회복세를 보일 것으로 전망된다.

지난해 4분기 매출액은 122~132.8억 위안(-23~-16% YoY)으로 감소할 것으로 예상되며 이는 높아진 컨센서스는 하회하는 수준이다.

이지수 한국투자증권 연구원은 "샤오펑은 Turing AI 칩 내재화와 전 차종 적용 확대를 통해 자율주행 경쟁력과 원가 구조를 동시에 개선하는 전략을 본격화하고 있다"며 "2026년부터는 Max 트림을 포함한 전체 라인업에 자체 칩 적용이 완료될 예정이며, 외부 OEM 및 Tier 1 대상 기술 공급까지 확대되면서 칩 기반 기술 수익화 가능성도 열릴 것"이라고 내다봤다.

동시에 연간 4종 이상의 신차 출시와 L2+에서 L4까지 확장 가능한 자율주행 기능을 통해 제품 경쟁력과 ASP 상승이 기대된다. GX SUV 출시를 포함한 라인업 확장은 판매 회복과 믹스 개선으로 이어질 가능성이 높다는 분석이다.

|

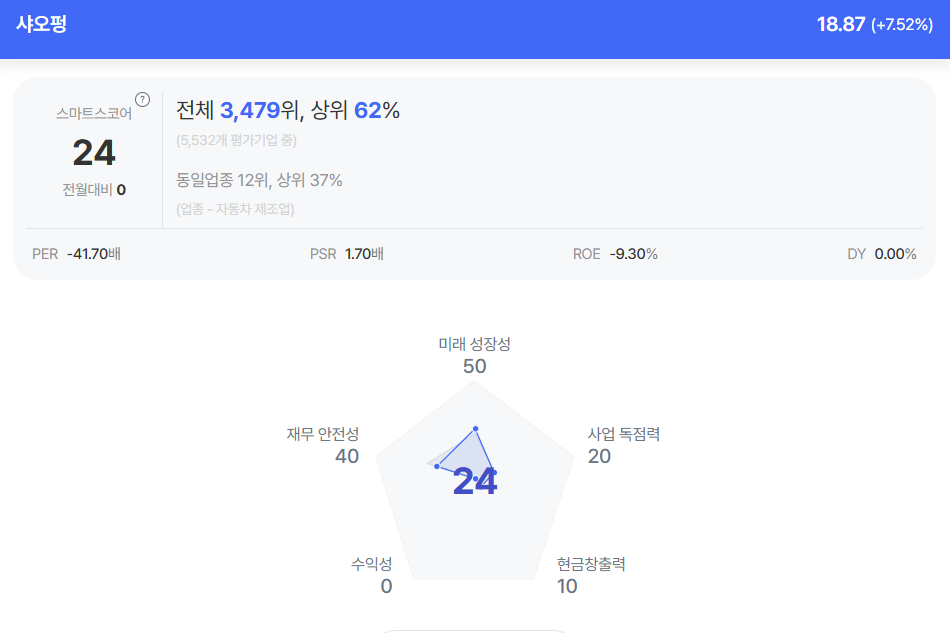

| 샤오펑 종목진단 (출처=초이스스탁) |

이지수 연구원은 "Physical AI 영역에서도 중장기 성장 스토리가 구체화되고 있다"고 판단했다.

광저우 로봇 공장 가동을 기반으로 연말 월 수천대 생산능력 확보를 목표로 하며, 휴머노이드 ‘IRON’은 2026년 말 양산에 진입할 예정이다.

이 연구원은 "2026년은 차량 판매 확대, 자율주행 및 칩 기술 내재화에 따른 수익성 개선, 그리고 로봇, 로보택시 등 Physical AI 신사업의 초기 상업화가 동시에 진행되는 전환점이 될 것"이라고 전망했다. 이에 샤오펑에 대해 트레이딩바이(trading buy) 관점에서 접근할 것을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)