|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 호텔신라(008770)의 3분기 실적이 시장 컨세서스를 하회했다.

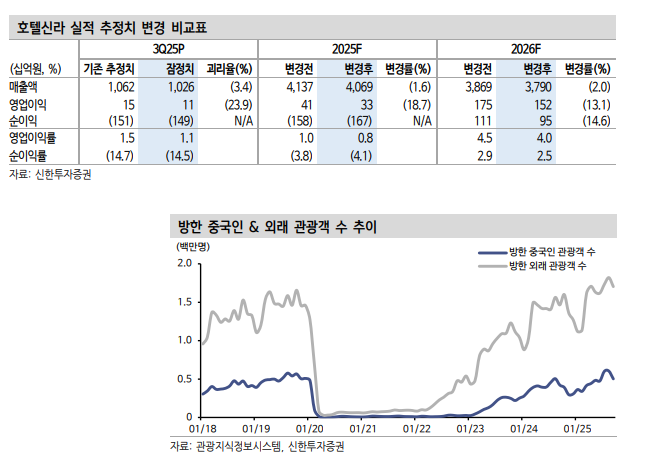

신한투자증권에 따르면, 호텔신라의 2025년 3분기 매출액은 1.03조 원으로 전년 대비 0.9% 증가하고 영업이익은 114억 원으로 전년 대비 32.1% 증가하며 컨센서스를 37% 하회했다.

부진한 영업환경 속 공항점 임차료 부담 증가로 영업이익이 훼손됐다는 분석이다. 9월 인천공항 DF1 철수로 위약금 등 관련 비용, 약 1900억 원이 반영되며 세전이익은 큰 폭의 적자를 기록했다.

TR(면세) 부문의 매출은 -0.1%(이하 QoQ), 영업적자 104억원(+9억원) 기록했다. 시내점은 전반적인 경쟁 완화 흐름 속 환율 안정화와 고객 믹스 개선에 따라 원가율과 할인율 각각 0.6%p, 0.7%p 개선됐다.

다만 공항점은 출입국객수 증가로 인한 임차료 부담으로 적자폭이 확대됐다. 11월 마카오 공항점 철수를 앞두고 재고 처분 손실, 약 30억 원도 반영됐다.

호텔과 레저 부문은 서울점과 스테이 호조로 전년대비 매출 +3%, 영업이익 +0.5% 늘었다.

지난 몇 년간 호텔 공급 부족으로 서울 시내 주요 호텔의 객단가가 빠르게 상승하고 있는 점은 고무적이란 평가다.

|

| (출처=신한투자증권) |

중국 소비 침체 장기화, 화장품 소비 트렌드 변화, 채널 자체적인 매력도 하락으로 면세 업계는 수익성 확보에 집중하고 있다. 호텔신라도 인천공항 면세점 DF1 권역 사업권을 반납하기로 결정하는 등 수익성 개선에 총력을 기울이고 있다.

조상훈 신한투자증권 연구원은 "중국인 단체관광객 비자 면제 정책으로 매출 증가 요인이 더해지고 2026년부터 공항점 적자 축소까지 예상되어 큰 폭의 이익 레버리지 효과가 예상된다"고 판단했다.

이제 관건은 매출 회복이다.

조상훈 연구원은 "시내점 경쟁 완화, 공항점 적자 축소, 비용 효율화 노력에 따른 재무구조 개선 효과가 기대된다"며 "인천공항 DF1 철수에 따른 공항점 매출 감소를 온라인 채널과객단가가 높은 중국인 단체관광객의 회복으로 상쇄할 수 있을지가 포인트"라고 꼽았다.

이에 목표주가 6만6000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)