|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데웰푸드(280360)의 4분기 실적이 컨세서스에 부합할 것으로 보인다.

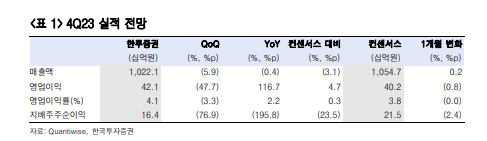

한국투자증권에 따르면, 롯데웰푸드의 4분기 매출액은 1조 221억 원으로 전년 대비 0.4% 감소하며 컨센서스를 3.1% 하회하나 영업이익은 421억 원으로 전년 대비 116.7% 증가를 기록하며 컨센서스를 4.7% 상회할 것으로 추정된다.

수익성 확보를 위해 전략적으로 B2B, B2C 제품의 출고를 감소시키며 식품 사업부의 매출액이 5.6% 감소했을 것이란 분석이다.

강은지 한국투자증권 연구원은 "다만 가격 인상 효과로 매출액이 3.3% 증가한 제과 사업부가 국내 사업의 매출액 감소를 방어했을 것"이라며 "해외 사업은 러시아, 파키스탄 등 주요 진출 국가의 통화 약세 영향으로 원화 환산 매출액이 0.7% 감소했을 것"이라고 설명했다. 현지 화폐 기준으로는 두 자릿수의 성장을 이어갔을 것이란 예상이다.

|

| (출처=한국투자증권) |

올해는 인도 시장이 성장을 주도할 것으로 보인다.

한국투자증권은 2024년 인도 건과 매출액을 1204억 원으로 전년 대비 15.5% 증가하고 빙과 매출액을 1869억 원으로 11.8% 늘어날 것으로 전망했다.

초코파이 신규 라인은 2023년 10월에 가동을 시작했고 푸네 아이스크림 공장은 성수기에 맞춰 2024년 2분기부터 가동을 시작할 예정이다. 공장 설비 안정화 기간을 고려해도 2023년 대비 10% 이상의 매출액 성장은 가능할 것이란 판단이다.

강은지 연구원은 "악성 재고로 인해 훼손되었던 유지 사업의 수익성은 지난해 4분기에 손익분기점(BEP) 수준까지 도달했을 것"이라며 "상반기 중 흑자 전환에 성공할 것"이라고 전망했다.

국내에서는 수익성 개선, 해외에서는 외형 성장을 위한 투자가 계획대로 진행되고 있고 특히 인도 빙과 공장은 5년에 걸쳐 투자가 진행될 예정으로 향후 성장 여력이 충분하다는 판단이다. 이에 투자의견 매수와 목표주가 17만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)