|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 인튜이티브서지컬(ISRG.N)의 1분기 실적이 견조했다.

신한투자증권에 따르면, 인튜이티브서지컬의 2025년 1분기 매출액은 22.5억 달러로 전년 대비 19.2% 증가하고 Non-GAAP EPS는 1.8달러로 20.7% 늘어 컨센서스를 상회했다.

수술 시행 건수, 수술로봇 출하량이 전년 대비 각 17.1%, 17.3% 증가해 견조한 영업 실적을 이끌었다는 평가다.

유럽 국가들의 다빈치 수술로봇 이용률 증가로 올해 수술 시행 수 가이던스를 15~17%(연초 13~16%)로 상향 조정했다.

하헌호 신한투자증권 연구원은 "다만 호실적에도 관세 리스크로 인한 우려는 존재한다"고 진단했다.

특히 미국과 중국간 관세 전쟁이 심화되는 가운데 다빈치 4세대의 중국산 부품에 125~145% 관세 예상돼 수익성 악화가 불가피하다는 지적이다.

아시아 국가 중 동사 수술로봇의 중국향 수출이 가장 큰 비중을 차지한다는 점도 비미국 지역 매출 성장 둔화 가능성 요인으로 꼽힌다.

남미, 유럽 국가들에서 생산되는 제품의 수입 비용도 증가할 전망이다.

인튜이티브서지컬 내시경 제품의 70%, 부품/액세서리의 80%를 유럽과 멕시코에서 생산한다.

유럽에서 생산돼 미국으로 수입되는 내시경 제품은 10% 보편관세가 부과될 예정이며 향후 추가 관세 가능성도 존재한다.

멕시코에서 수입되는 제품 중 일부는 USMCA에 해당되지 않아 관세 부과될 것으로 예상되며 관세 우려로 매출 총익률 가이던스는 65~66.5%(기존 66~68%)로 하향 조정했다.

|

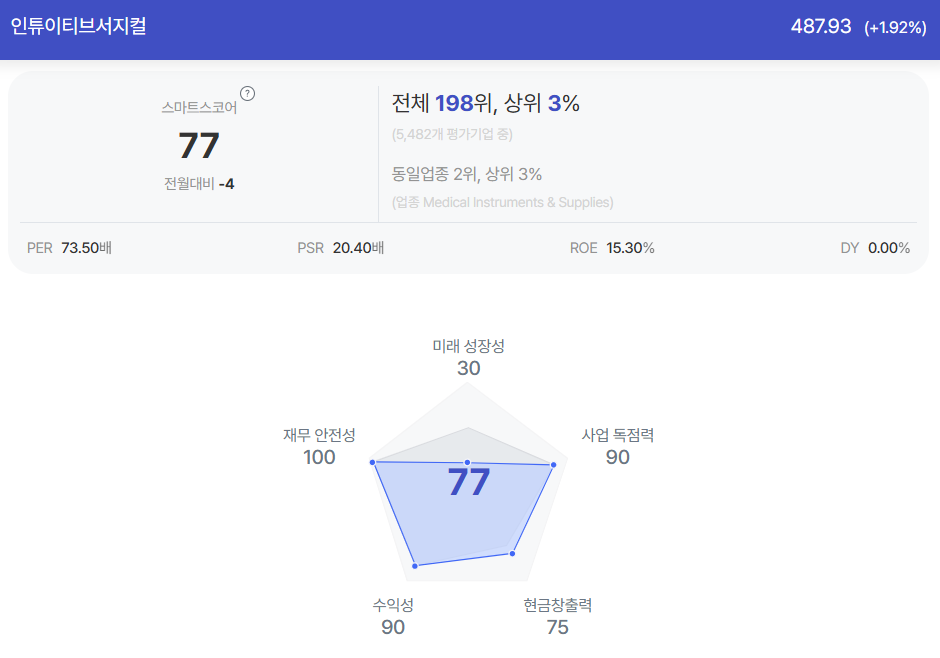

| 인튜이티브서지컬 종목 진단 (출처=초이스스탁) |

하헌호 연구원은 "다빈치 수술로봇의 출하량과 매출은 견조한 성장세를 지속하고 있다"면서도 "관세에 따른 수익성 악화 및 글로벌 시장 실적 둔화 가능성으로 하방 압력 우려가 잔존한다"고 판단했다.

호실적과 밸류에이션 부담 완화에도 관세 불확실성으로 인한 우려가 점증하고 있는 가운데 실적에 대한 관세의 영향은 2분기부터 나타날 것으로 전망된다.

관세 리스크가 구체화되는 시점까지 관망세가 적절한다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)