|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 아르셀로미탈(MT.NA)의 2분기 실적이 시장 예상치를 상회하는 등 안정적인 이익 창출력을 보여주고 있다.

하나증권에 따르면, 2025년 2분기 아르셀로미탈의 매출액은 152.9억 달러로 전년 대비 5.9% 감소했지만 영업이익은 19.3억 달러로 84.7% 늘었다.

지난 6월 일본제철로부터 Calvert 제철소 지분 50%를 인수해 완전자회사로 편입하는 과정에서 발생한 17.4억달러의 일회성 이익이 반영되어 영업이익이 급증했다.

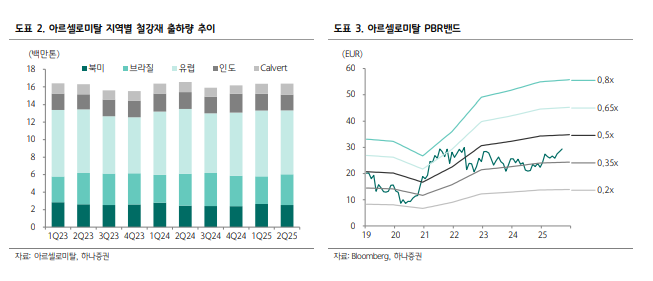

철강 출하량은 1380만 톤으로 전년 대비 0.7% 감소하며 전분기 수준이 유지된 가운데 미국과 유럽의 ASP가 전분기대비 11% 상승하며 전체 매출은 증가했다.

다만 미국내 공장들은 브라질산 슬라브를 원재료로 활용하고 있는데 6월부터 수입산 철강에 대한 50% 관세 부과로 원가 부담이 확대되면서 영업이익이 감소했다.

한편, 유럽 공장들은 스프레드 확대되며 영업이익이 증가하며 미국에서의 부진을 일부 상쇄했다는 평가다.

미국 Calvert 제철소는 2분기에 125만 톤의 출하량으로 역대 최대치를 기록하며 안정적 생산능력을 확보했고 신규 연산 15만톤 규모의 전기로(무방향성 전기강판)가 생산을 확대하면서 3분기 판매량이 증가할 전망이다.

박성봉 하나증권 연구원은 "3분기는 미국의 철강 관세 50% 부과 영향이 온기 반영되지만 US스틸과의 슬라브 공급 계약을 통해 향후 7년간 미국 내에서 원재료 일부를 공급받기로 했기 때문에 관세 영향을 일부 상쇄할 것"이라고 예상했다.

다만 2분기 중반까지 관세 부과 영향으로 급등했던 미국 철강 가격이 하락세로 전환하여 미국 공장의 3분기 ASP 하락이 예상되기 때문에 스프레드 축소에 따른 Calvert 및 미국 지역의 영업이익은 감소할 것으로 전망된다.

유럽 지역 또한 3분기 철강 가격 하락에 따른 스프레드가 축소 영향으로 영업이익이 2분기 대비 감소할 것이란 예상이다.

|

| (출처=하나증권) |

박성봉 연구원은 "2026년부터 CBAM이 본격 시행되면서 유럽의 철강 수입 감소가 예상된다"며 "아르셀로미탈에게는 유럽 내 시장점유율을 확대할 수 있는 기회로 향후 프랑스와 스페인에 전기로를 신설해 저탄소 제품 생산능력 확장을 통해 유럽내 점유율 확대가 기대된다"고 내다봤다.

미국에서도 Calvert 제철소를 편입하고 전기로를 신설해 미국 내 생산능력을 확대했으며 2027년까지 전기강판 생산 시설을 갖춰 고부가가치재 수요에도 대응할 예정이다.

아르셀로미탈의 주요 시장 중 하나인 인도의 철강 수요가 연 7~8%로 큰 폭으로 증가하는 가운데 기존 Hazira 제철소 도금 설비를 확장하여 자동차강판 대응 능력을 확대하고 Andhra Pradesh지역에 신규 제철소 건설을 위한 토지 매입을 개시해 향후 인도 성장에 맞춘 생산 및 판매 확대가 전망된다.

박 연구원은 "현재 주가는 주가순자산비율(PBR) 0.5배 수준으로 밸류에이션 부담도 제한적"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)