|

| (사진=연합뉴스) |

[알파경제=김민영 기자] ASML홀딩(ASML.N)의 1분기 매출액이 예상치에 부합했지만 단기 불확실성은 지속될 것이란 분석이 나왔다.

한국투자증권에 따르면, ASML의 2025년 1분기 매출액은 77.4억 유로로 전년 대비 46.3% 증가하며 컨센서스를 충족했다.

매출총이익률 54.0%와 EPS 6.0유로는 시장 기대치를 각각 1.5%p, 5.0% 상회했다.

버텀라인(Bottom line) 실적이 탑라인(Top line) 대비 더 좋았던 이유는 NXE:3800(기존 EUV의 업그레이드 장비) 출하 증가로 EUV 제품 믹스가 개선됐기 때문이란 평가다.

2분기 가이던스는 매출액(72~77억 유로)과 매출총이익률(50~53%) 모두 시장 기대치에 부합했다.

ASML의 1분기 신규 장비 수주액은 시장 기대치를 대폭 하회했다.

문승환 한국투자증권 연구원은 "이는 1분기 수주액이 계절적 비수기임에도 불구하고 시장에 단기적인 수요 둔화가 존재했음을 시사한다"고 해석했다.

또한, ASML은 “관세 불확실성을 수치화하기엔 아직 이르지만, 단기 영향을 반영하여 2분기 매출총이익률 가이던스 폭을 평소보다 넓게 제시했다”고 밝혔다.

여전히 반도체 업종 전반에 단기 불확실성이 다수 존재함을 알 수 있다는 분석이다.

한편, ASML은 이번 실적 발표에서 “강력한 AI 수요는 2025년뿐만 아니라 2026년도 확정되어 가는 추세로 이는 매우 고무적인 신호”라고 언급하며 중장기적인 AI 수요는 문제가 없음을 재확인했다.

|

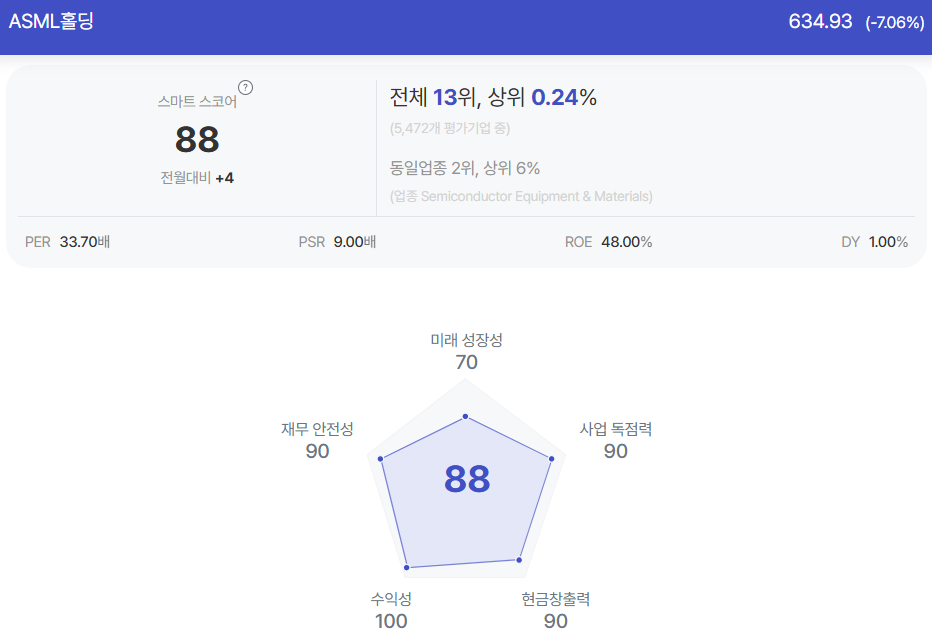

| ASML홀딩 종목진단 (출처=초이스스탁) |

문승환 연구원은 "ASML의 중장기 실적 전망은 밝지만 과거 EUV 사이클(2019~2020년)의 멀티플 할증을 받기는 힘들다"며 "하지만 여전히 AI 반도체 밸류체인(Value Chain)에서 핵심적인 기업이며, 타 경쟁사들과 마찬가지로 주가는 상반기 내 저점을 형성할 것"이라고 판단했다.

다만, 단기 불확실성이 해소될 때까지 보수적인 접근을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)