|

| (출처=TDK) |

[알파경제=김민영 기자] TDK(6762.JP)의 1분기 실적이 시장 컨세서스를 상회했다.

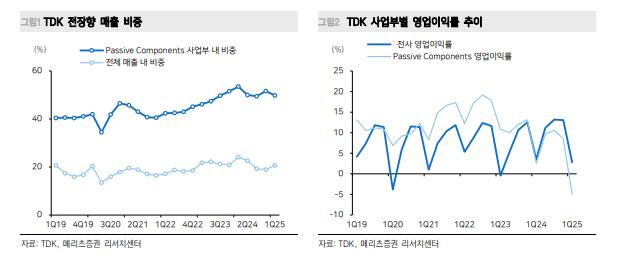

메리츠증권에 따르면, TDK의 회계연도 2025년 1분기 매출액은 5343억 엔으로 전년 대비 10.2% 증가하고, 영업이익은 151억 엔으로 11.7% 줄었다.

매출액은 견조한 전장용 매출에 힘입어, 지난 분기에 제시했던 -14% ~ -11% 가이던스를 상회했다.

영업이익은 일회성 비용 반영으로 부진했으나, FY2025 연간 기준으로 2242억 엔을 기록하며 연간 가이던스인 2200억 엔을 소폭 초과 달성했다.

전년 대비 영업이익은 513억 엔 증가했으며, 주요 성장 요인으로는 믹스 개선(+427억 엔), 비용 효율화(+243억 엔), 긍정적인 환율 효과(+197억 엔) 등을 언급했다.

Passive Components 사업부 매출액은 1351억 엔으로 전년 대비 2.5% 감소하며 지난 분기 제시한 가이던스 상단에 부합했다.

산업용 매출이 전 분기 대비 증가했으나 자동차와 ICT향 매출이 부진했다.

Energy Application Products 매출액은 애플의 계절적 비수기 영향으로 2806억 엔으로 전년 대비 0.9% 감소했다.

다만 관세 전 풀인(Pull-in) 수요의 영향으로 가이던스를 초과하는 실적을 달성했다.

고무적인 점은 Magnetic Application Products 매출액이 582억 엔으로 전년 대비 12.1% 증가하며 가이던스를 큰 폭으로 상회했다.

양승수 메리츠증권 연구원은 "AI향 HDD 매출 호조가 이를 견인한 것"이라고 파악했다.

|

| (출처=메리츠증권) |

TDK는 처음으로 관세에 따른 변수를 가이던스로 제시했다.

양승수 연구원은 "TDK가 관세 리스크를 반영한 가이던스를 처음 제시한 것은, IT 전반에 걸쳐 관세로 인한 실적 불확실성이 확대되고 있음을 시사한다"며" "당사 또한 관세 영향을 반영해 하반기 래거시 IT 세트 수요 둔화를 예상하고 있으며, 실수요 기반의 옥석 가리기가 필요한 시점"이라고 판단했다.

실적 가정의 전제가 되는 전방 수요 전망을 살펴보면, 스마트폰 시장은 전년과 유사한 수준으로 예상했으며, 전기차 중심 견조한 전장 수요는 유지될 것으로 전망된다.

사업부별로는 ICT 중심 사업부보다 전장 및 AI향 수요가 견조할 것으로 예상되며, 이에 따라 센서 및 마그네틱 부문의 강한 성장을 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)