|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 우버(UBER)에 대해 강한 성장세가 지속되고 있다며 최근 주가 하락은 매수 기회라는 조언이 나왔다.

우버(Uber Technologies)는 글로벌 라이드 헤일링(Ride Hailing) 기업으로 출발했으나, 현재는 차량공유/음식배달/화물운송 3개 영역에서 사업을 전개 중이다.

매출액 중 57%가 차량공유 플랫폼에서 발생하고, 음식배달 31%, 화물운송 12% 순이다. 현재까지 대부분의 영업이익은 차량공유 부문에서 발생하고 있다.

하나증권에 따르면, 2024년 3분기 총 거래액(Gross Bookings, 환율효과 제외)은 전년 동기 대비 20% 증가했고 차량공유 플랫폼 거래액은 24% 증가하며 2분기에 이어 강한 성장세를 보여주고 있다.

거래액 성장은 플랫폼 활성이용자수 및 이용빈도 증가에서 기인하는데, 4분기에도 최소 20% 이상의 성장률을 기록할 것으로 예상된다.

안도현 하나증권 연구원은 "차량공유/음식배달 수수료율도 점차 상향되고 있어, 보험 비용 등 비용 증가 요인에도 불구하고 향후 꾸준한 매출액/영업이익 성장이 예상된다"고 판단했다.

우버의 영업이익은 2023년 2분기를 기점으로 흑자전환했는데, 이후 분기별로 수익성이 제

고되는 모습을 보여주면서 주가는 가파르게 상승했다.

다만 최근 주가는 3분기 실적 발표를 기점으로 하락했는데, 거래액 성장률이 2분기 대비 둔화되었기 때문이란 분석이다.

|

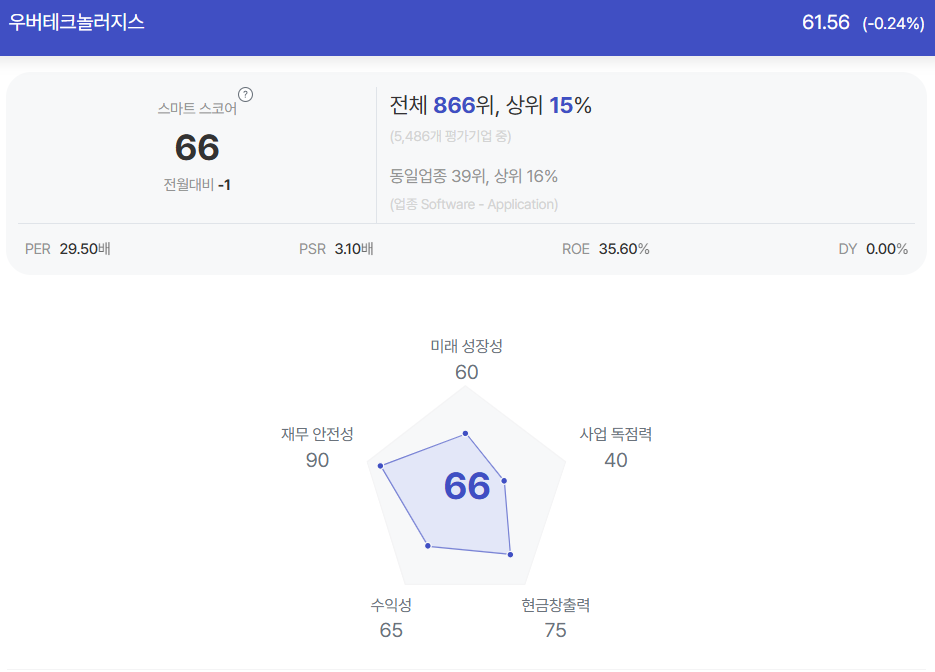

| 우버 종목진단 (출처=초이스스탁) |

안도현 연구원은 "로보택시의 영업 확대로 인한 경쟁심화 우려가 주가를 단기적으로 제약할 수는 있으나, 근시일 내 로보택시 서비스가 도심에서 빠르게 확대되기는 어려울 것으로 예상된다"고 파악했다.

또한 우버는 이미 로보택시/자율주행 기업과의 파트너십을 다수 보유하고 있기 때문에 기업 가치에 대한 근원적인 영향력은 제한적일 것으로 예상된다.

오히려, 사업 지역 확대와 신규 사업 개시(로보택시/광고 등)가 신규 성장 모멘텀이 될 수 있다는 분석이다.

또한 동사는 M&A에 보수적인 입장을 견지하고 있고, 잉여 현금흐름으로 향후 몇 분기 동안 자사주 매입 및 주식 소각 계획을 발표한 바 있다.

안 연구원은 "견조한 수익성과 거래액 성장세가 모두 높게 유지된다면 주가의 추가 하락 가능성이 낮다"며 "현재 주가는 12개월 선행 주가수익비율(PER) 22배인데, 상승 여력은 충분하다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)