|

| (출처=농심) |

[알파경제=박남숙 기자] 농심(004370)의 4분기 실적이 시장 예상치를 하회할 것으로 전망된다.

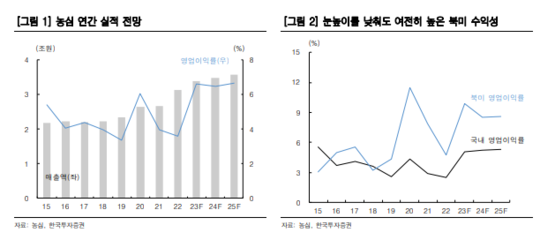

한국투자증권에 따르면, 농심의 4분기 매출액은 8469억원으로 전년 대비 2.8% 증가하고, 영업이익은 523억원으로 전년 대비 12.9% 늘어 각각 컨센서스를 2.2% 와 9.1% 하회할 것으로 추정된다.

영업이익이 컨센서스를 하회하는 가장 큰 이유는 북미 법인의 수익성 하락으로 꼽힌다. 코스트코 프로모션 강화, 신라면 골드 월마트 입점 확대 등으로 마케팅 비용 지출이 증가했기 때문이란 분석이다.

국내의 경우 4분기에도 안성탕면 순하군, 빵부장 소금빵과 초코빵 등 신제품 판매 호조로 영업 레버리지 효과가 발생했을 것으로 예상된다.

|

| (출처=한국투자증권) |

강은지 한국투자증권 연구원은 "북미 수익성에 대한 눈높이를 낮출 때"라며 "2024년에도 현지화 제품 출시, 히스패닉 시장 공략 확대 등 적극적인 시장 공략이 예정되어 있는 만큼 영업이익률이 두 자릿수를 달성할 가능성은 낮을 것"이라고 판단했다.

북미 법인의 수익성이 하락한 것은 아쉽지만 마케팅 강화의 성과로 제품 출고가 증가하고 있다는 점은 긍정적이다.

강은지 연구원은 "2024년은 미국 내 히스패닉 인구 공략을 통해 북미 시장 지배력을 강화하며 남미 진출의 기반을 다지는 해가 될 것"이라며 "미국 2공장 출고 물량 증가, 3공장 증설 가시화가 주가 상승의 주요 모멘텀이 될 것"이라고 전망했다. 이에 투자의견 매수와 목표주가 51만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)