|

| (출처=서비스나우) |

[알파경제=김민영 기자] 서비스나우(NOW.N)의 1분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 서비스나우의 2025년 1분기 매출액은 31억 달러로 전년 대비 19% 증가하며 시장 기대치에 부합하는 수준이었지만, 조정 영업이익은 9.5억 달러로 20% 늘었고, EPS는 4.04달러로 18% 증가하며 컨센서스를 각각 3%, 6% 웃돌았다.

같은 기간 구독 매출은 전년 대비 20% 증가하고 cRPO가 모두 컨센서스와 가이던스를 상회한 덕분이란 평가다.

이동연 한국투자증권 연구원은 "1분기 FCF 마진이 47.8%로 예상보다 높은 점도 고무적"이라며 "매크로가 실적에 영향을 주지 않음을 확인했다"고 판단했다.

매크로 이슈로 기업들의 IT 지출이 줄어들 것이라는 우려를 견조한 1분기 실적과 2분기 가이던스로 완화시켰다는 분석이다.

미국 정부 예산 효율화 작업 진행으로 불확실 성이 높던 연방 정부향 매출이 1분기에 전년 대비 30% 늘어난 점이 긍정적이다.

또한 2분기 cRPO 가이던스(+19.5% YoY)가 기존 컨센서스를 상회하며 시장의 우려를 완화시킨 점은 향후 센티먼트 개선에 기여할 수 있는 요인이 될 것으로 보인다.

2025년 구독 매출 가이던스(+19.5% YoY)가 기존 대비 0.25% 하향 조정됐지만, 다양한 매크로 이슈들을 반영한 조정폭이 크지 않다는 점은 오히려 주가에 긍정적인 영향을 미칠 전망이다.

|

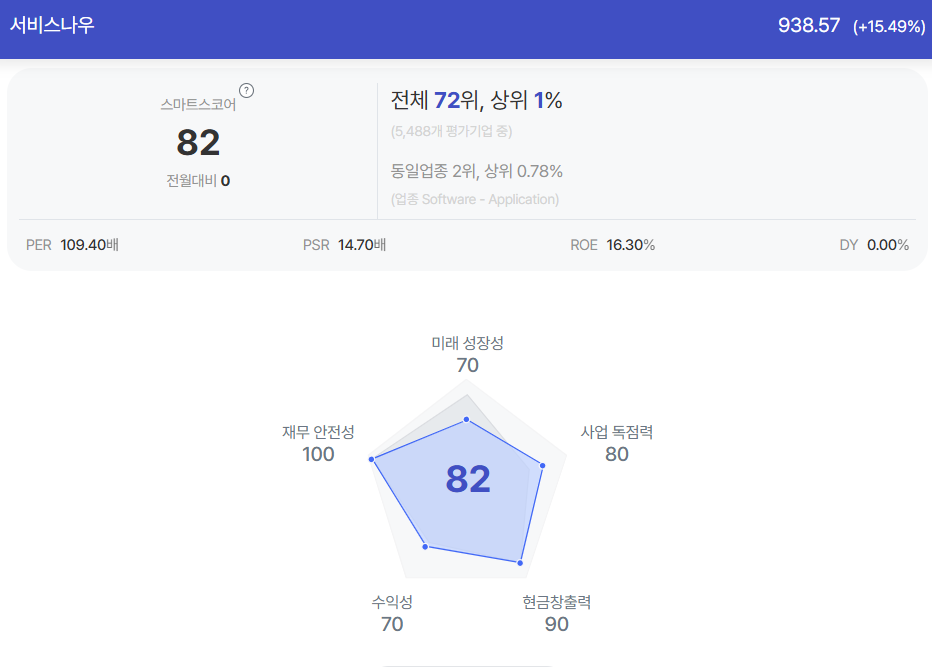

| 서비스나우 종목진단 (출처=초이스스탁) |

이동연 연구원은 "AI 에이전트 서비스가 포함된 Pro Plus 계약이 전년동기대비 4배 증가한 점도 고무적"이라고 평가했다.

서비스나우 경영진은 B2B AI 시장이 지능형 슈퍼 사이클(Intelligence Super Cycle)의 초기 단계에 진입했고, 이 사이클이 최소 10년 이상 지속될 것이라는 점을 강조했다.

서비스나우는 다양한 기업 고객들의 플랫폼을 통합할 잠재력도 지니고 있어 향후 AI 에이전트 시장의 주도 업체 중 하나로 자리매김 할 수 있을 것으로 전망된다.

이 연구원은 "최근에 인수한 Moveworks와 Logic.ai를 활용해 CRM 영역으로 진입하고 있는 점에도 주목해야 한다"며 Now Assist를 중심으로 AI 경쟁력을 강화하고 있는 서비스나우에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)