|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 라이온델바젤(LYB.N)의 1분기 이익이 시장 컨세서스를 하회했다.

신한투자증권에 따르면, 라이온델바젤의 2025년 1분기 매출액은 76.8억 달러로 전분기 대비 19% 감소하며 시장 기대치를 소폭 상회했다.

조정 EPS는 0.33달러로 컨센서스를 밑돌았다.

북미 사업은 전방 수요 둔화로 PE/PP 판매가 전년동기대비 2%, 1% 감소한 가운데 에탄 가격 급등으로 스프레드가 둔화되며 수익성이 감소했다는 평가다.

유럽 및 아시아 부문은 완만한 재고축적 수요로 가동률 회복되는 가운데 유가 하락에 따른 원가 부담 완화로 큰 폭의 실적 개선을 나타냈다.

I&D(중간재 등) 사업은 유럽 내 비핵심자산 합리화로 네덜란드 PO(32만톤)/SM(64만톤) 합작법인을 폐쇄하며 일회성 비용을 반영했다.

이진명 신한투자증권 연구원은 "그동안 천연가스 기반의 저렴한 원재료(에탄)를 바탕으로 원가 우위가 지속됐다"며 "다만 시황 부진 장기화 및 1분기 에탄 가격 강세로 경쟁력이 약화되며 주가와 실적 모두 부진한 흐름을 이어가는 중"이라고 파악했다.

|

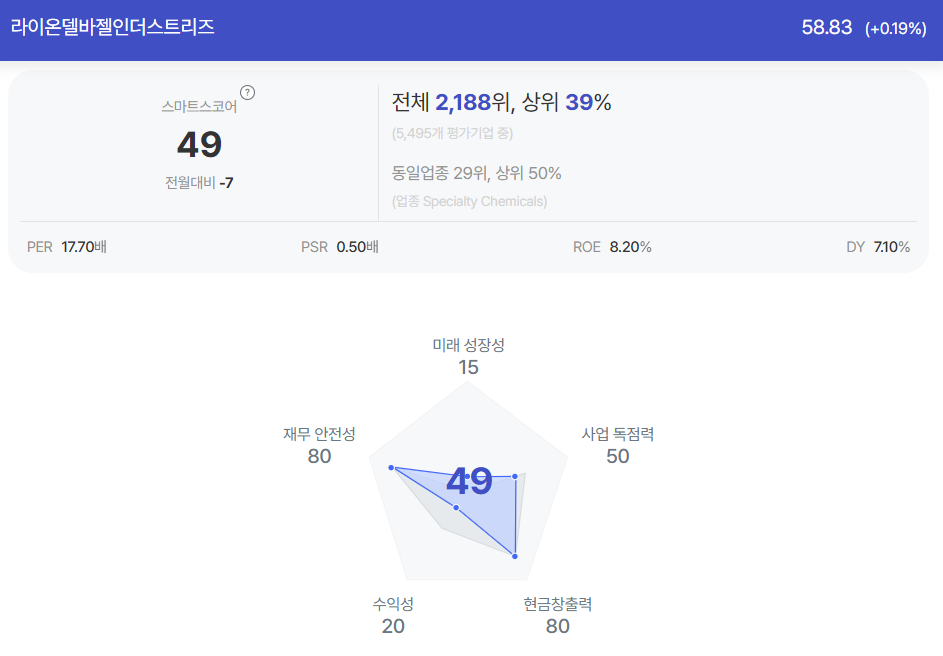

| 라이온델바젤 종목 진단 (출처=초이스스탁) |

3월 납사/에탄 배수는 5배(2024년 8월 10배)까지 하락했으며 향후 저유가 기조로 ECC(에탄크래커) 업체들의 국내 NCC(납사크래커) 대비 경쟁 우위는 점차 약화될 것이란 전망이다.

이진명 연구원은 "화학 업황은 수요 부진 속 공급 부담 심화로 다운사이클이 진행 중"이라며 "관세로 인한 수요 우려까지 더해졌으나 지역 다변화로 관련 영향은 제한적"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)