|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] GS리테일의(007070) 4분기 실적이 시장 기대치를 하회할 것으로 전망된다.

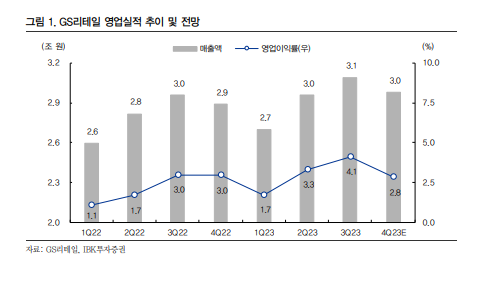

IBK투자증권에 따르면, GS리테일의 4분기 연결기준 매출액은 3조 71억원으로 전년 대비 4.1% 늘고 영업이익은 865억 원으로 전년동기대비 1.2% 증가하며 시장 기대치인 970억 원을 약 10% 하회할 것으로 추정된다.

남성현 IBK투자증권 연구원은 "수익성 개선을 위한 프레시몰(이커머스) 사업 종료에 따른 효과가 더욱 클 것으로 기대했지만 지난해 일시적 비용과 비편의점 성장세가 정체되면서 이익 증가를 기대하기는 어려울 것"이라고 전망했다.

이커머스 전략 수정에 따른 수익성 개선에도 일시적으로 비용 집행이 예상되고, 2022년 4분기 홈쇼핑 경정청구 환급에 따른 1회성 비용 및 업황 부진, 그리고 호텔 사업부 베이스 부담에 따른 성장 정체와 소비경기 악화로 인한 SSM 집객력 감소도 부진한 실적의 배경으로 꼽힌다.

|

| (출처=IBK투자증권) |

다만, 4분기는 일시적으로 부진하지만, 2024년 성장세는 유지될 것으로 보인다.

남성현 연구원은 "이커머스 사업부 철수에 따른 수익성 개선과 지난해 기저와 고정비 증가가 제한됨에 따라 편의점 사업부 성장이 기대된다"고 분석했다.

상반기까지 영업 환경은 녹록치 않을 가능성이 높지만 동사의 경우 온라인 사업부 축소를 통해 마진율 개선에 집중하고 있고, 편의점 성장세가 유지됨에 따라 영업실적 개선은 무리가 없을 것이란 판단이다. 이에 투자의견 매수와 목표주가 3만3000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)