|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 카카오(035720)의 4분기 실적이 시장 기대치에 부합할 것으로 전망된다.

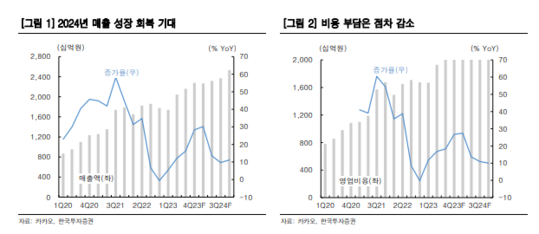

한국투자증권에 따르면, 카카오의 4분기 매출액은 2.27조원으로 전년 대비 28.3% 증가하고, 영업이익은 1553억원으로 전년 대비 54.8% 증가해 컨센서스에 부합할 것으로 추정된다. 톡비즈 매출액은 6038억원으로 전년 대비 16.1% 늘어 지난 2022년 4분기 화재에 따른 기저 및 광고 성수기효과가 반영되며 성장률 회복이 예상된다.

영업비용은 2.12조원으로 엔터테인먼트 및 엔터프라이즈의 구조조정 영향으로 인건비가 감소하나 광고와 모빌리티 매출 증가로 변동비가 증가할 것으로 보인다.

|

| (출처=한국투자증권) |

정호윤 한국투자증권 연구원은 "올해 투자포인트는 광고 실적의 회복"이라며 "네이버와 마찬가지로 2023년 한 해 부진했던 광고 실적이 2024년부터는 오픈채팅 등 새 인벤토리 추가와 광고 단가 상승 등으로 성장률 회복이 예상된다"고 판단했다.

2024년 톡비즈 매출액은 2.48조원으로 전년 대비 15.9% 증가했을 것으로 추정하며 성장률은 전년 대비 3.4%포인트 상승할 것이란 전망이다.

정호윤 연구원은 "지난해 3분기부터 엔터테인먼트 및 엔터프라이즈의 희망퇴직을 실시해 인력을 축소했으며 특히 엔터프라이즈는 4분기와 1분기까지도 추가 희망퇴직을 실시해 인건비를 줄여나갈 것"이라며 "2023년 카카오의 New initiative(헬스케어, 브레인, 엔터프라이즈)의 적자규모가 약 2500억원 이상으로 추정되는 만큼 해당 사업의 수익성 개선을 지속적으로 달성할 것"이라고 내다봤다.

이에 투자의견 매수를 유지하며 목표주가를 6만9000원으로 기존 보다 11.3% 상향 조정했다.

2023년 영업이익은 4802억원으로 전년 대비 17.3% 감소하며 부진하나 2024년은 5910억원으로 전년 대비 23.1% 증가하며 실적 회복이 예상되는 만큼 서서히 관심을 가져야 할 때라는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)