|

| (출처=디지털대성) |

[알파경제=박남숙 기자] 디지털대성(068930)에 대해 지분율이 커지는 자회사에 주목해야 한다는 조언이 나왔다.

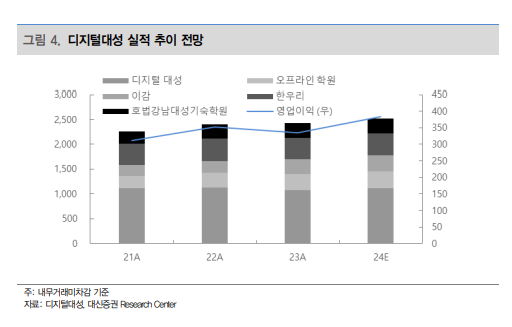

종합교육사업자인 디지털대성은 고등학생 대상 온라인 플랫폼 대성마이맥과 고등학생 대상

오프라인 부문(강남대성기숙, 부산대성) 그리고 고등학생 대상 논술모의고사 이감, 초중등 대상 논술 학습지 한우리, 호법강남대성기숙학원으로 구성된다.

박장욱 대신증권 연구원은 "디지털대성의 매출 50%는 고등학교 온라인 부문에서 발생된다"며 "이감 지분율 확대 및 강남대성의대반 인수 따른 순익 개선이 전망된다"고 판단했다.

|

| (출처=대신증권) |

대성마이맥 패스상품 단가 인상과 한우리 젤리페이지 인수 합병을 통한 효율성 제고로 매출액 및 영업이익 회복이 전망된다.

박장욱 연구원은 "국어모의고사 이감 지분 추가 인수에 따른 지분법 손익이 성장할 것"이라며 "올해 이감 매출액은 330억원, 영업이익은126억원이 예상된다"고 설명했다.

여기에 호법강남대성기숙학원은 모집정원 5341명 중 2023년 의예 153명, 의약학계열 315명이 합격하는 성과를 보였는데 의대정원 증가 따른 수혜가 기대된다는 판단이다.

박 연구원은 "디지털대성의 12개월 선행 주가수익비율(PER)은 8.6배로 주요 교육업체 평균 PER 11배 대비 저평가되어 있다"며 "지난해 주당배당금(DPS)은 200원으로 올해도 3% 이상 배당수익률이 기대된다"고 분석했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)