|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 인텔(INTC.N)의 1분기 실적이 견조한 CPU 수요를 기반으로 컨센서스를 상회했다.

하나증권에 따르면, 인텔의 2026년 1분기 매출액은 135.8억 달러로 전년 대비 7.2% 증가하고, Non-GAAP 기준 주당순이익(EPS)은 0.29달러로 123% 증가를 기록했다. 컨센서스 대비 매출액은 10%, EPS는 무려 2680% 상회했다.

CPU 중심의 강한 수요를 기반으로 전 사업부가 매출액 컨센서스를 상회했다는 평가다. AI PC 를 포함한 AI 관련 매출액이 전년대비 약 40% 성장하면서 매출 비중 60%에 달했다.

EPS 상회폭이 두드러진데, 믹스 효과와 더불어 가격 인상 영향이 주효했다는 분석이다.

전방산업별로는 CCG 매출액이 전년동기대비 1% 증가한 77.3억 달러, DCAI는 전년동기대비 22% 증가한 50.5억 달러를 기록했다. 파운드리는 전년동기대비 16% 증가한 54.2억 달러를 달성했다.

김록호 하나증권 연구원은 "18A 기반 PC용 Panther Lake와 Intel 3 기반 AI 서버용 Xeon6에 대한 견조한 수요가 파운드리 가동률 상승으로 이어졌다"고 분석했다.

인텔은 2분기 가이던스로 매출액 138~148억 달러, Non-GAAP 기준 EPS 0.2달러를 제시했다. 중간값 기준 매출액은 10%, EPS는 122% 상회했다. 2분기에도 CPU 중심의 성장이 기대된다.

CCG는 공급 확대와 가격인상 효과로 전분기 대비 성장할 것으로 보인다. DCAI는 견조한 AI 수요를 기반으로 전분기 대비 두 자릿수 성장이 전망된다.

이와 함께 파운드리 가동률도 상승할 것으로 예상된다. 다만, 아직 전사 매출총이익률을 하회하는 18A 물량 확대와 메모리 등 원재료 비용 상승으로 EPS는 전분기 대비 감소할 것으로 예상된다.

또한 1분기에 있었던 평가손실 처리되었던 재고 판매 효과가 2분기에는 없기 때문에, 역기저 영향도 일부 존재한다는 진단이다.

김록호 연구원은 "에이전틱 AI 확산으로 CPU 수요가 확대되고 있다"며 "이는 파운드리 가동률로 상승으로 연결될 것"이라고 전망했다.

에이전틱 워크로드에서 전체 레이턴시의 최대 90.6%를 CPU가 담당하는 것으로 알려졌다.

GPU가 실제 추론(토큰 생성)을 처리하는 동안, 멀티 스탭, 메모리 관리, 툴 호출, API 처리 등 복잡한 연산은 CPU에 의존하기 때문이다.

이로 인해 기존 서버 내에서 GPU 및 CPU 비율도 기존 GPU 8 : CPU 1(또는 4:1)에서 GPU 2 : CPU 1로 CPU 비중이 늘어나고 있다는 판단이다.

|

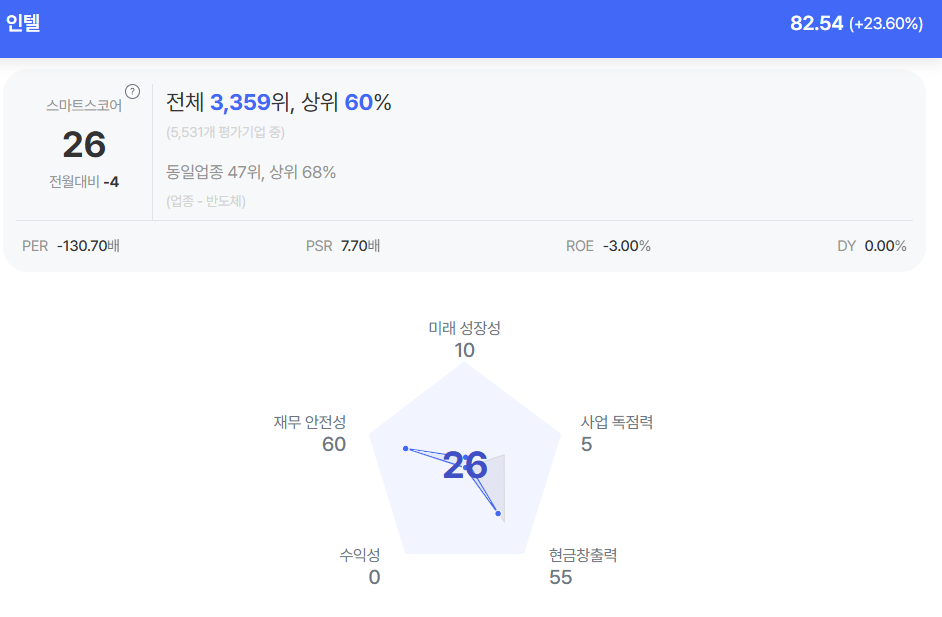

| 인텔 종목진단 (출처=초이스스탁) |

김록호 연구원은 "이러한 변화로 인해 CPU 강자인 인텔에 수혜가 강하게 반영되고 있으며, 실제로 엔비디아의 DGX Rubin NVL8에 인텔의 Xeon이 host CPU로 채택됐다"고 설명했다.

CPU 외 ASIC 영역에서도 유의미한 성과를 내고 있다. 2026년 1분기 기준 약 2.5억 달러 규모의 매출액을 달성한 것으로 추정된다.

구글과의 장기 공급 계약이 대표적이다. 해당 계약에는 Xeon 공급과 IPU 공동 개발도 포함됐다.

아직 매출 비중 자체는 5% 수준에 불과하지만, 고성장세를 지속하고 있는 ASIC 시장에도 참여하고 있다는 점이 긍정적이란 평가다.

김 연구원은 "CPU/ASIC 수요 확대는 파운드리 가동률 상승의 선순환 구조를 형성하고 있다"며 "높은 가동률 외에 18A·14A 수율 개선과 외부 고객 확보를 통한 실적 향상과 재무건전성 확보가 향후 주요 관전 포인트"라고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)