|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO)의 분기 실적이 시장 컨세서스를 상회했다.

신한투자증권에 따르면, 브로드컴의 회계연도 2024년 2분기 매출은 124.9억 달러로 전년 대비 43% 증가했고, 주당순이익(EPS)은 10.96달러로 6.2% 늘어 시장 컨세서를 각각 웃돌았다. 특히 2분기 반도체 부문 AI향 매출은 31억 달러로 전분기 대비 34.8% 늘어나며 성장세가 가속화되고 있다는 평가다.

인프라 S/W 부문의 유기적 성장은 VMware 제외 시 전년대비 12% 증가했다. VMware의 라이선스 다년 계약을 연간 예약 가치(Annual Booking Value)로 환산 시 19억 달러, 인프라 S/W와 VMware 부문이 호실적을 견인했다. AI 수혜가 확인되며 브로드컴의 주가는 13일(현지시간) 정규장에서 12.27% 급등했다.

브로드컴은 2024년 가이던스(중간값)로 매출 510억달러, EBITDA 마진 61%를 제시하며 기존 가이던스를 상향했다. AI 관련 매출도 연간 110억달러 이상을 기록할 것으로 언급했다.

김형태 신한투자증권 연구원은 "이는 기존 가이던스 대비 10% 상향된 수준으로 VMware 통합 작업이 진행되며 일부 비용 증가 반영에도 양호한 수익성을 유지하는 것"이라고 판단했다.

|

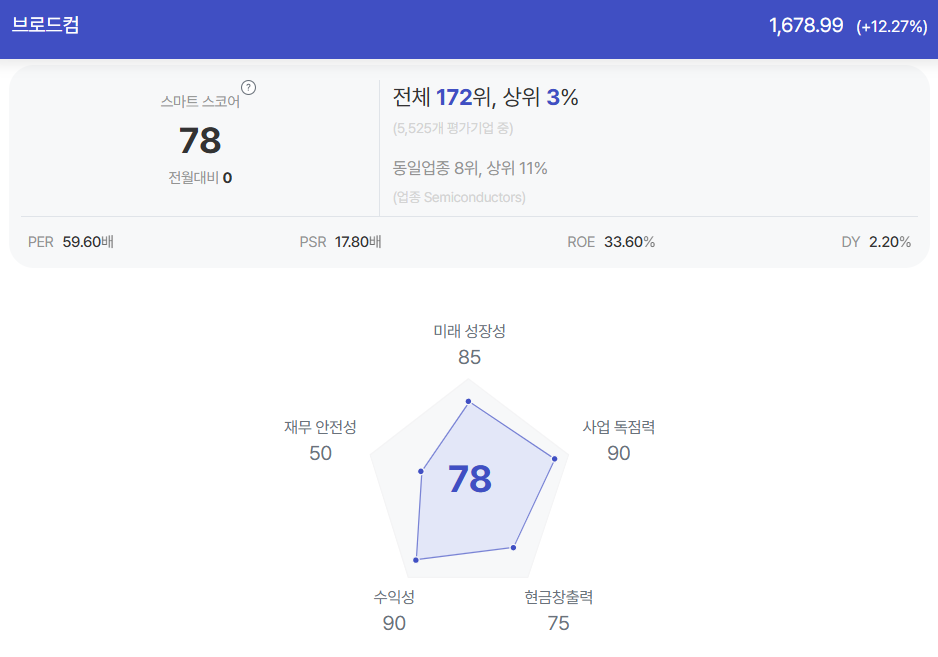

| 브로드컴 종목진단 (출처=초이스스탁) |

이어 "반도체 부문 커스텀 ASIC와 네트워킹 시너지을 확인했다"며 긍정적 흐름을 전망했다.

800G 네트워크 시장 영향력 강화, 커스텀 ASIC(구글 TPU, 메타 MTIA) 고객 다변화(XPU) 등 AI 시장 확대와 동행하는 성장 잠재력을 보유했다는 분석이다.

김형태 연구원은 "2025년 말 100Tb 스위치 Tomahawk 6 출시로 경쟁 우위가 지속될 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)