|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 의류 할인판매점과 가정용품 프랜차이즈를 운영히는 TJX컴퍼니(TJX)의 2분기 실적이 시장 컨세서스를 상회했다.

한화투자증권에 따르면, TJX 컴퍼니의 회계연도 2025년 2분기 매출액은 135억 달러로 전년 대비 5.6% 증가하고, 영업이익은 14억 달러로 10.3% 늘었으며, 주당순이익(EPS)은 0.96 달러로 전년 대비 12.9% 늘어 컨센서스를 모두 상회했다.

매출 성장과 운송료 하락 등으로 이익률이 소폭 개선됐고 인센티브, 공급망 관련 비용 등이 이익률 상승을 일부 상쇄했다는 평가다.

동일매장매출 성장률은 전년 대비 4% 증가했는데 매출 비중이 63%로 가장 높은 Marmaxx 사업부가 성장을 주도했다.

임해인 한화투자증권 연구원은 "모든 사업부에서 골고루 거래량 확대가 관찰됐다"고 진단했다. 분기 말 재고는 65억 달러로 전년 동기 66억 달러에 비해 소폭 줄었다. 회사는 재고 수준에 대해 가을 및 연말 시즌에 대응하기에 적절한 수준이라고 언급했다.

동사의 2분기 영업 현금흐름은 16억 달러로 전년 동기 대비 21.4% 늘었다. 이익 성장과 함께 재고 축소, 운전자본 변화 등이 영향을 미쳤다는 분석이다.

늘어난 현금을 기반으로 주주환원도 강화했다. 2분기 중 배당과 자사주 매입을 통해 총 9.8억 달러의 주주 환원을 집행했는데, 전년 동기 대비 5.5% 늘었다.

|

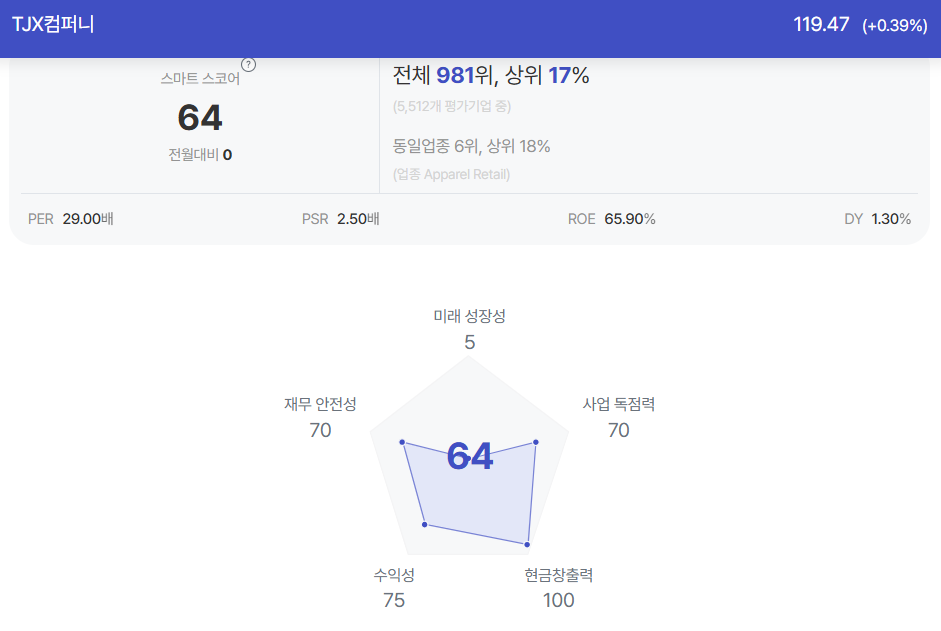

| TJX컴퍼니 종목진단 (출처=초이스스탁) |

임해인 연구원은 "TJX컴퍼니와 코스트코, 월마트 주가의 2023년 이후 상관계수는 0.95에 달한다"며 "경기소비재 기업 중 가장 필수소비재에 가까운 기업"이라고 판단했다.

최근 경기 둔화와 소비 위축에 대한 우려가 이어지며 백화점이나 의류 브랜드의 주가와 실적이 부진한 모습을 보이고 있다.

임 연구원은 "저렴한 상품을 찾는 소비자들의 발길이 이어지며 필수소비재 기업들은 각광받고 있다"며 "옷을 사야한다면 할인판매점을 찾을 가능성이 높을 수 있는 이유"이라고 분석했다. 경기가 둔화돼도 필수소비재 못지 않게 버틸 수 있는 기업 중 하나라는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)