여기에 자사주 200억원 추가 매입을 결정하면서, 자기주식 매입 소각을 강화하고 있다. 올해 주주환원율은 34%로 전망되며, 실질적으로 의미 있는 주주환원 강화가 진행되고 있다는 평가가 잇따른다.

|

| iM금융 본사 (사진=iM금융, 연합뉴스) |

◇ 2분기 순이익 1549억원...컨센서스 15% 상회

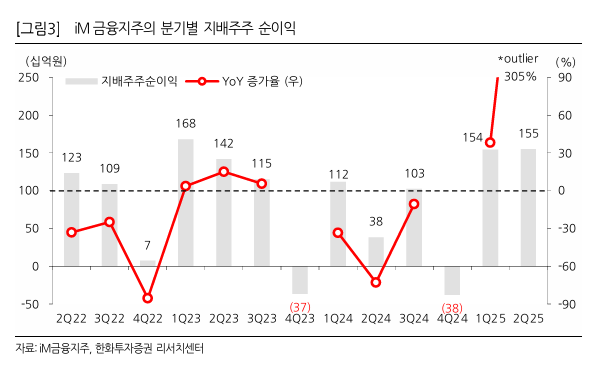

iM금융지주 2분기 연결 순이익은 1549억원으로 전 분기 및 전년 동기 대비 각각 0.5%, 304.7% 증가세를 시현했다. 컨센서스를 15% 상회하는 수준이다.

컨센서스 상회는 대손비용 감소에 기인했다. 증권 자회사에서 1분기 부동산PF 관련 142억원 환입에 이어 2분기 역시 65억원의 환입이 발생했다.

김지영 교보증권 연구원은 "이익이 전 분기 대비 증가한 이유는 비이자이익의 증가에 기인하며, 전년 동기 대비 증가한 이유는 대손충당금 감소 때문"이라고 분석했다.

2분기 이자이익은 전 분기 대비 1.0% 증가하였는데 이는 은행 원화대출이 전분기 대비 0.4% 증가하고 순이자마진(NIM)이 1bp 하락했기 때문이다.

비이자이익은 전년 동기 대비 4.7% 감소하였는데 양호한 유가증권이익에도 불구하고 보험 자회사의 장기채권 평가손실이 발생 및 전년 동기 증권 PF충당금의 일부가 비이자계정으로 환입처리 된 기저 효과 때문이다.

은행 분기 대손율은 0.50%로 전 분기 대비 8bp 상승했으나, 전년 동기 대비 37bp 하락해 낮은 수준을 유지했다. 그룹 누적 대손율은 0.49%로 증권 PF 충당금 안정화 따라 전년 동기 대비 100bp 개선됐다.

우도형 유안타증권 연구원은 "비이자이익은 전년 동기 대비 4.7% 감소하였는데 양호한 유가증권이익에도 불구하고 보험 자회사의 장기채권 평가손실이 발생했기 때문"이라며 "전년 동기 증권 PF충당금의 일부가 비이자계정으로 환입처리 된 기저 효과 때문"이라고 설명했다.

|

| 자료: iM금융지주, 한화투자증권 리서치센터 |

◇ 계열 증권사 iM증권의 정상화 지속

이같은 어닝 서프라이즈에는 계열 증권사 iM증권의 정상화 노력의 영향이 컸다.

iM증권은 전년 상반기 794억원의 적자를 기록했지만, PF 충당금 부담에서 벗어나 올해 상반기 525억원의 흑자를 기록하면서 지주 전체 이익도 상반기 기준 106% 증가했다.

증권가에서는 개선된 실적을 기반으로 주주환원 확대의 여력이 충분히 확보됐다고 판단하고 있다.

김은갑 키움증권 연구원은 "작년 적자를 기록하는 등 실적부진의 주요 원인이었던 증권 실적 회복이 크게 기여하고 있다"라며 "증권은 2분기 전 분기 대비 2.7% 증가한 별도기준 순이익 266억원을 기록했다"라고 말했다.

김 연구원은 "작년 실적이 워낙 부진했기 때문에 기저효과에 의한 개선 방향은 유지될 것"이라며 "부진을 초래한 원인인 증권 자회사 순이익 및 충당금비용이 대규모 비용인식을 통해 안정화되었기 때문에 향후 변동성이 생기더라도 이전 수준은 아닐 것"으로 전망했다.

|

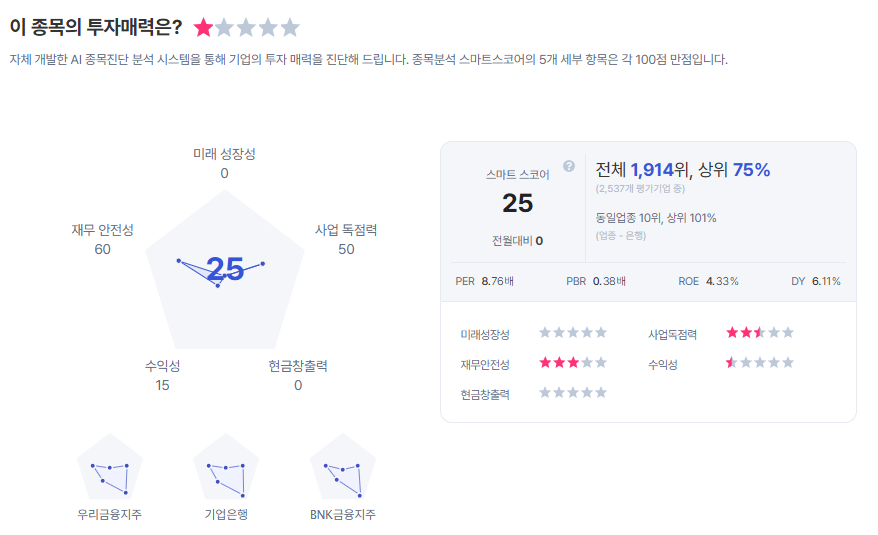

| iM금융 종목진단 (출처=초이스스탁) |

◇ 자사주 200억원 추가 매입 결정...추가 주주가치 제고 기대

여기에 iM금융지주는 2분기 실적발표에서 200억원의 추가 자사주 매입을 발표했다.

iM금융지주의 경우 2027년까지 3년간 자사주 1500억원 매입을 발표했는데 2025년 이미 600억원 매입을 발표했다.

우도형 유안타증권 연구원은 "향후 26~27년에 대해 추가적 자사주 매입을 발표할 가능성이 높다고 판단된다"라며 "기존 주주환원정책에 따른 연간 자사주 매입액은 2026년 500억원, 2027년 400억원이다"라고 말했다.

김현수 상상인증권 연구원은 "총주주환원율은 35.1%로, 전년 38.5% 대비 다소 낮지만 실적 반등폭을 고려하면 규모와 수익률 모두 개선된 것으로 평가된다"라며 "총주주환원수익률은 약 7.7% 수준으로, 현재 PBR 0.37배를 감안할 때 여전히 상대적인 투자매력도는 높은 상황이고, 자사주 매입 목표가 2026년 조기 달성 가능성이 높아진 만큼 향후 추가적인 주주가치 제고 계획에 대한 기대도 유효하다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)