|

| (출처=pop mart) |

[알파경제=김민영 기자] 중국의 아트토이 1위 업체인 팝마트(09992.HK)가 수익성 높은 해외 시장 진출로 고평가 우려 완화가 예상된다.

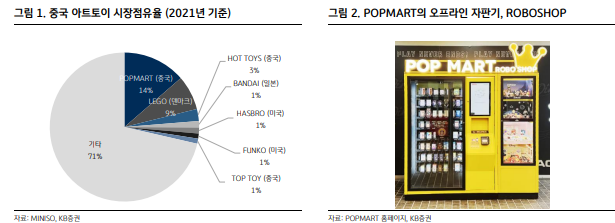

KB증권에 따르면, 팝마트는 중국 내에서 유일하게 자체 캐릭터 매출이 50%를 상회하는 기업이다.

주요 캐릭터들은 중화권 디자이너들이 제작해 애국 소비 트렌드의 수혜를 누리며, 블랙핑크 리사와 같은 글로벌 스타들의 SNS를 통해 입소문이 퍼지면서 매출이 급격히 증가하고 있다.

김승민 KB증권 연구원은 "팝마트의 투자 포인트는 자체 캐릭터 IP 확보"라며 "전체 매출의 85%가 자체 캐릭터에서 발생하고, 외부 캐릭터와 협업 등 다양한 형태로 제품을 출시할 수 있다"고 분석했다.

다양한 제품 포트폴리오도 확보 중이다. 팝마트는 자체 캐릭터다 보니 라이선스를 보유하고 있어 제품 포트폴리오를 다양한 형태로 확장 중이다.

초기에는 피규어, 키링, 인형 등을 중심으로 시작했으나, 현재는 쥬얼리, 게임, 테마파크까지 다양하다.

그 중 피규어는 대형 사이즈의 MEGA, 관절인형, 목제 인형 등 제품 라인을 형성해 다양한 고객층을 확보하고 있다는 설명이다.

팝마트의 해외 시장 마진율은 64.9%로 중국 (60.6%) 대비 높다.

2024년 기준, 해외 매출은 39%를 차지하며, 이는 2023년의 17%를 크게 상회한 수준이다.

김승민 연구원은 "이익 증가세는 지속될 것으로 예상돼, 고평가에 대한 우려는 완화될 수 있을 것"이라고 판단했다.

|

| (출처=KB증권) |

팝마트는 지속적으로 해외 시장 확장을 목표로 하고 있으며, 현지 디자이너와의 협업을 통해 진입 장벽을 낮추고 현지화에 힘쓰고 있다.

현재 팝마트의 주가는 연초 대비 119% 상승해 12개월 선행 주가수익비율(PER) 38.3배 수준에서 거래되고 있다. 이는 글로벌 동종 업체들의 평균 밸류에이션 33.3배를 상회하는 수준이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)