|

| 코스메카코리아. (사진=코스메카코리아) |

[알파경제=김혜실 기자] 코스메카코리아가 내년 한국, 미국, 중국 3개 법인의 고른 매출 성장에 기반해 상장 이래 최대 실적을 경신할 전망이다. 이에 내년에는 시가총액 1조원 달성도 기대할 수 있다는 평가다.

NH투자증권은 5일 코스메카코리아 2026년 연결 매출액은 전년 대비 16% 증가한 7190억원, 영업이익은 21% 증가한 1016억원으로 추정했다.

한국, 미국, 중국 법인의 고른 매출 성장을 기반으로 상장 이래 최대 연결 실적을 경신할 것으로 전망된다.

신제형, 신규 브랜드 수주 확대로 별도법인 매출은 5000억원으로 향상될 것으로 추정했다.

올해 유달리 부진했던 중국법인은 영업망 재정비를 통한 턴어라운드가 기대된다. 미국법인 역시 안정적인 고객사 물량에 기반한 미국 인디브랜드 OTC 매출 향상, 분기별 변동성 축소로 과거 대비 실적 가시성이 높아질 전망이다.

정지윤 NH투자증권 연구원은 "북미에서 고성장중인 2개 인디 브랜드 합산 매출 비중이 최근 2년간 10%를 훌쩍 상회하며 주고객사로 안착했다"라며 "또 틱톡, 유튜브 등 바이럴이 시장점유율 확대로 이어지는 화장품 시장 마케팅 특성 상 필링샷, 젤리미스트 등 특이한 제형이 소비자 관심도를 이끌고 있다"라고 말했다.

|

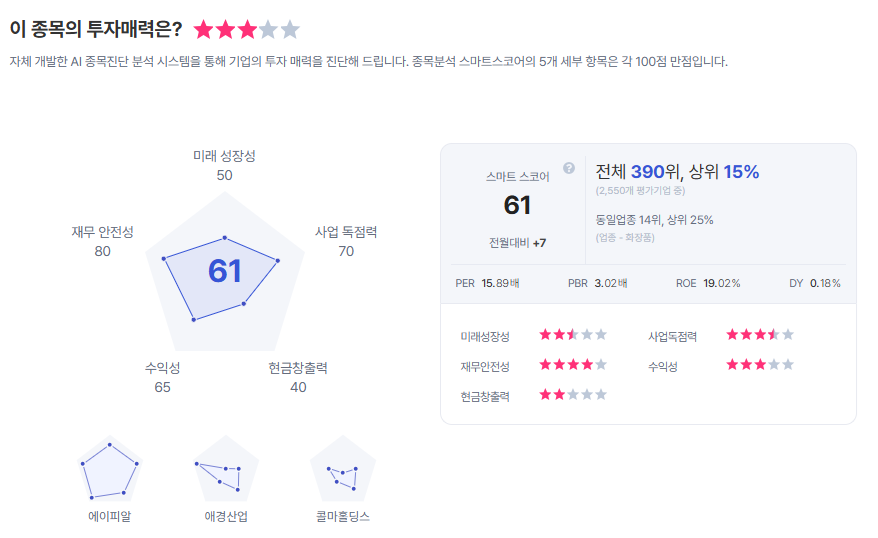

| 코스메카코리아 종목진단 (출처=초이스스탁) |

정 연구원은 "이에 한국 법인의 평균 단가 상승이 수익성 향상에 지속 기여할 전망"이라며 "현재주가는 2026F 11.5배로 밸류에이션 메리트까지 겸비하고 있고, 시가총액 1조원으로 레벨업이 기대된다"라고 덧붙였다.

이에 코스메카코리아에 대해 투자의견 '매수', 목표주가 9만8000원으로 커버리지를 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)