|

| JB금융그룹 |

[알파경제=김혜실 기자] JB금융지주가 업종 내 독보적인 ROE를 시현하고 있는 가운데 외국인 신용대출 확대와 해외 시장 진출 등 신사업 영역 개척에 적극적인 행보를 보이고 있어 미래 수익성 확보가 기대된다.

흥국증권은 5일 JB금융지주 2026년 영업이익은 전년 대비 12.0% 증가한 1조 560억원, 지배주주순이익은 9.0% 증가한 7691억원으로 전망했다.

원화대출은 전년 대비 5.3% 성장할 것으로 예상되는 가운데 순이자마진(NIM) 개선에 따라 이자이익이 전년 대비 7.4% 증가할 것으로 예상했다.

외국인 신용대출 취급 비자 확대 등 핵심사업 비중 확대도 이자이익 증가 및 RoRWA 개선에 기여할 전망이다.

충당금 전입액의 경우 전년대비 2.5% 감소한 4629억원을 전망하며 2026년 연간 대손비용률은 0.81%로 6bp 개선을 예상했다.

유준석 흥국증권 연구원은 "건전성 관련 우려는 정점을 통과한 것으로 판단하며 경기회복에 힘입어 건전성 개선 추세 지속될 것으로 예상한다"라며 "자산 리밸런싱과 안정적인 이익 성장 추세를 고려할 때 2026년 말 기준 CET1 비율 13.0% 달성할 수 있다"고 판단했다.

|

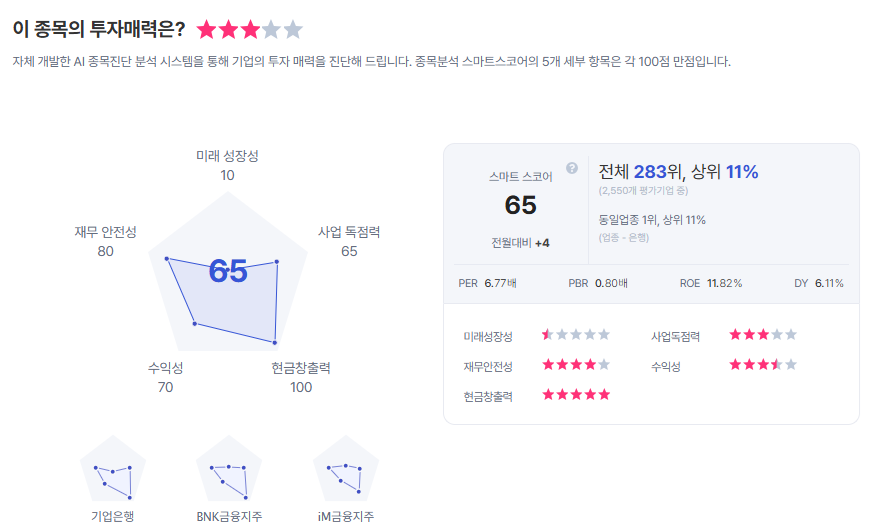

| JB금융지주 종목진단 (출처=초이스스탁) |

유 연구원은 "2026년 상반기 내 CET1 비율 13.0% 조기 달성 및 즉각적인 주주환원율 상향이 어렵다는 점은 다소 아쉬운 부분"이라면서도 "향후 은행주들의 주주환원 수준이 평준화되는 국면에서 JB금융의 차별화된 수익성과 이익 성장 동력은 구조적 기업가치 상승을 뒷받침하며 투자 매력 부각시킬 것"으로 전망했다..

이에 투자의견 '매수', 목표주가 3만2000원으로 커버지리를 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)