|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] CJ가 자사주 소각 등으로 기업구조 개편이 가시화 될 전망이다.

iM증권은 29일 CJ에 대해 3차 상법 개정안으로 원칙적 소각 시대를 맞이하여 CJ는 자사주 7.3% 뿐만 아니라 CJ올리브영 자사주 22.6% 등도 소각이 기대된다고 평가했다. 이러한 자사주 소각 등으로 향후 기업구조 개편 등이 가시화될 것으로 내다봤다.

지난 2021년 글랜우드PE는 4140억원을 투자해 CJ올리브영 지분 22.6%를 확보하였다. 이후 CJ올리브영이 상장 작업을 중단함에 따라 지난해 4월 글랜우드PE의 지분 11.3%을 CJ올리브영에 매각하고 나머지는 신한은행과 신한투자증권이 만든 SPC인 한국뷰티파이오니어에 넘겼다.

이어서 지난해 12월 CJ올리브영은 임시주주총회를 열고 정관변경의 건과 자본준비금 감액의 건 등을 처리하였다. 정관변경의 건은 임원직급체계를 변경하는 내용 등을 포함되어 있으며, 자본준비금 감액 건은 자본준비금 중 주식발행초과금에서 2500억원을 감액해 이익잉여금으로 전입하는 것이다. 상법상 배당가능이익이 있어야 자사주를 매입할 수 있기 때문에 이익잉여금을 늘리게 되면 자사주 매입한도를 확대할 수 있다.

이러한 환경 하에서 올해 4월 CJ올리브영은 한국뷰티파이오니어 보유 지분에 대하여 3년 내 매입 가능한 콜옵션을 행사함에 따라 자사주는 총 22.6%로 늘어났다. 이에 따라 올해 5월 9일 기준으로 CJ올리브영 주주 구성은 CJ 51.2%, 자사주 22.6%, 이재현 CJ 회장의 장남인 이선호 실장 11.0%, 딸 이경후 CJ ENM 브랜드전략실장 4.2%, 이재환 4.6%, 이소혜 2.8%, 이호준 2.8%, 기타 친족 0.1%, 기타 0.6% 등으로 분포되어 있다.

이상헌 iM증권 연구원은 "CJ올리브영이 자사주를 취득하는 일련의 과정 등을 살펴보았을 때 향후 CJ올리브영이 상장하기 보다는 CJ와의 합병 등을 추진할 것으로 예상된다"라며 "결과적으로 외부지분을 모두 회수함으로써 합병 기반을 마련하였을 뿐만 아니라 오너 3세들이 승계측면에서도 합병이 상장보다는 세금부담을 완화시킬 수 있기 때문"이라고 설명했다.

|

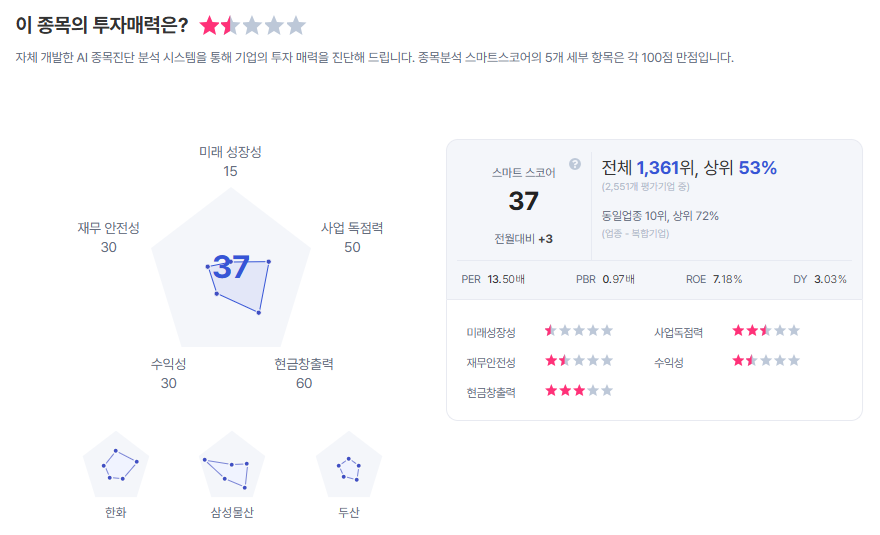

| CJ 종목진단 (출처=초이스스탁) |

이 연구원은 "CJ올리브영이 상장하지 않는다면 중복상장 할인에 대한 불확실성이 해소될 수 있을 것"이라며 "결국에는 합병 이후 CJ올리브영 기업가치가 온전하게 반영되면서 밸류에이션이 제고될 수 있을 것"으로 내다봤다.

이에 목표주가를 21만5000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)