30일 NH투자증권 100세시대연구소가 우리나라 은퇴가구들의 경제상황을 집중 분석한 'THE100리포트 103호'를 발간하고 이같이 밝혔다.

이번 리포트에서는 2024년 통계청 가계금융·복지조사의 마이크로데이터를 바탕으로 적정생활비 충당여부에 따라 5단계로 분류한 은퇴가구의 경제적 현황을 살펴봤다.

은퇴 가구 적정수준의 순자산, 소득, 소비지출 등을 파악하고, 연금 등을 활용한 은퇴설계를 세울 필요가 있다는 조언이다.

|

| THE100리포트 103호 표지 |

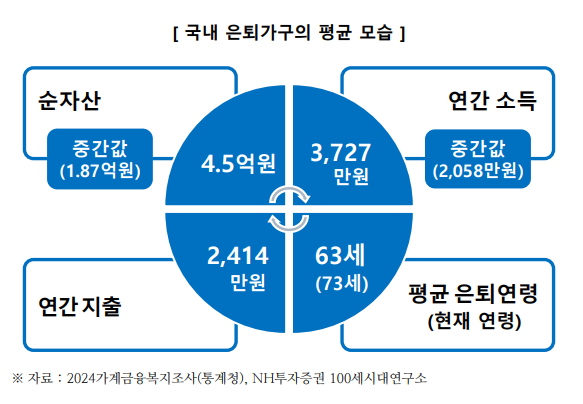

◇ 은퇴가구 평균 순자산 4억5248만원·평균소득 3727만원

리포트에 따르면 우리나라 은퇴가구의 평균 순자산은 4억5248만원을 보유한 것으로 집계됐다. 연간기준 평균소득은 3727만원이고, 이중 2414만원을 지출하는 것으로 나타났다.

평균적으로 63세에 은퇴하여 현재 73세에 이르렀으며, 10년 간의 은퇴생활을 감안할 때 크게 부족한 수준은 아니라는 평가다.

하지만 현실적인 기준인 중간값을 살펴보면 은퇴가구의 순자산은 1억 8700만원으로 2억원에 못 미쳤다. 연간 소득도 2058만원에 불과해 노인빈곤율도 함께 상승한 것으로 나타났다.

실제 우리나라의 노인빈곤율은 OECD 국가 중 가장 높은 수준으로 2023년에는 38.2%(통계청)를 기록했다.

|

| (자료 = 'THE100리포트 103호' 제공) |

◇ "여유" 은퇴가구 순자산 17억...비수도권 은퇴생활 만족도 높아

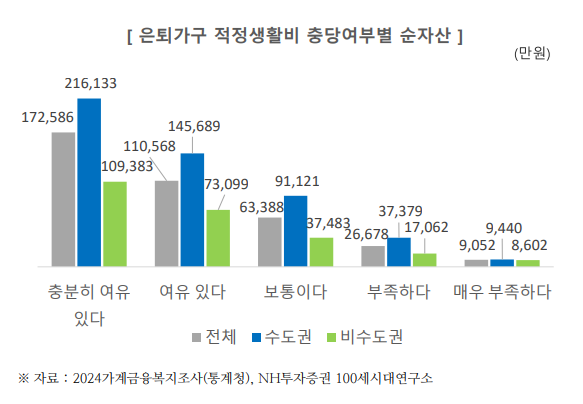

가계금융복지조사에서는 적정생활비 충당여부에 따라 은퇴가구를 ‘충분히 여유있다’부터 ‘매우 부족하다’까지 총 5단계로 구분하고 있다.

‘충분히 여유 있다’ 그룹의 평균 순자산은 17억원이 넘고, ‘여유있다’ 그룹도 11억원을 넘었다. ‘보통이다’ 그룹의 평균 순자산도 6억3000만원을 넘어 적지 않은 수준을 기록했다.

하지만 이를 수도권과 비수도권으로 나누어 보면 ‘충분히 여유있다’와 ‘여유있다’는 2배 가까운 순자산 차이가 나타나고, ‘보통이다’와 ‘부족하다’는 각각 2.4배, 2.2배의 차이를 보였다.

김진웅 100세시대연구소 연구위원은 "수도권에서 은퇴생활이 쉽지 않음을 보여줌과 동시에 주거지역을 변경하는 것만으로도 은퇴생활의 질을 크게 높일 수 있음을 시사한다"라며 "특히수도권 은퇴가구가 더 많은 순자산을 보유하고도 적정생활비에 대한 부담을 더 느끼는 이유가 적정 금융자산이 확보되지 않아 은퇴생활비 조달에 압박을 느끼는 것이기 때문에 은퇴시점이 가까워 올수록 자산을 금융자산 형태로 미리 준비해두는 것이 중요하다"고 조언했다.

|

| (자료 = 'THE100리포트 103호' 제공) |

◇ 소득 여유 그룹, 소비지출 52% 사용

‘충분히 여유있다’는 그룹의 경우 연간소득 9110만원 중 비소비 지출 2250만원을 제외한 가처분소득 6860만원 중 3582만원, 약 52%를 소비지출에 사용하고 있다.

‘여유있다’, ‘보통이다’ 역시 소비지출 비율이 각각 53%, 55%로 비슷한 수준을 나타냈다. 반면, ‘부족하다’와 ‘매우 부족하다’ 단계로 갈수록 소비지출 비율은 각각 67%, 70%로 높아졌다.

소득에 여유가 있을수록 소비지출 금액 자체는 많지만 소비지출 비율은 오히려 낮아지고, 여유가 없는 그룹은 현금흐름 창출에 제약이 많지만 일정 수준 저축여력을 유지하려는 모습이 나타났다.

|

| (자료 = 'THE100리포트 103호' 제공) |

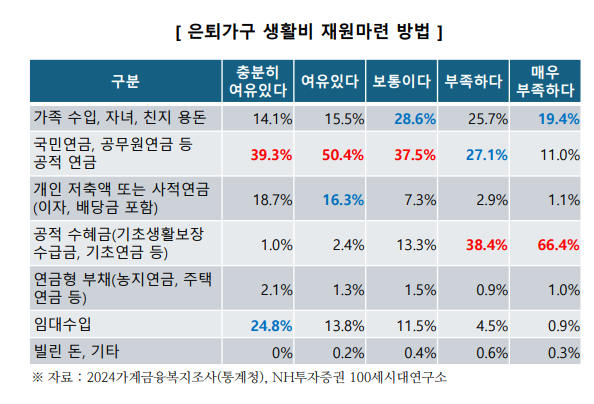

◇ '보통' 이하 은퇴가구, 가족에 의존...연금 지원 필요

은퇴가구의 주된 생활비 마련 방법을 살펴보면 적정생활비 충당 수준이 ‘보통이다’ 이상인 경우에는 공적연금이 가장 큰 비중을 차지했다. ‘부족하다‘ 이하에서는 공적수혜금이 가장 주요한 재원으로 나타났다.

‘충분히 여유있다’는 임대수입, 개인 저축액 또는 사적연금등 재산소득의 비중이 높게 나타났고, ‘여유있다‘에서는 개인 저축액 또는 사적연금, 임대수입 순으로 항목별 순서가 바뀌었다.

한편 가족수입, 용돈 등은 ‘보통이다’ 이하에서 상대적으로 높은 비중을 보여 가족이나 자녀에 의한 전통적인 부양 방식에서 크게 벗어나지 못한 모습을 보였다.

김 연구위원은 "개인들이 사적연금을 더 많이 확보하고, 주택연금 등을 적극적으로 활용할 수 있도록 제도적 지원이 필요해 보인다"고 강조했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)