28일 금융투자업계에 따르면 KB금융의 1분기 발표 실적 후 일부 증권사들이 KB금융 목표주가를 상향하고 나섰다.

한국투자증권은 KB금융 목표주가를 13만원으로 상향했고, 한화투자증권과 삼성증권이 각각 11만5000원, 11만원으로 올려잡았다.

|

| KB금융그룹 건물 전경사진. (사진=연합뉴스) |

◇ 1분기 순이익 1조 6973억원...전년 동기 대비 62.9% 증가

KB금융의 1분기 순이익은 1조6973억원으로 전년 동기 대비 62.9% 큰 폭 증가하며 컨센서스를 상회하는 실적을 기록했다. 전년도 ELS 배상 기저효과 영향 덕이다.

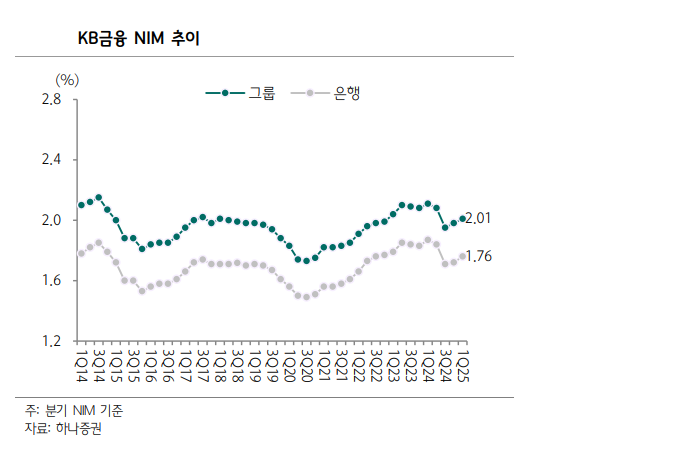

순이자마진(NIM)은 대출 리프라이싱에도 조달비용 개선에 힘입어 전 분기 대비 은행 4bp, 그룹 3bp 개선되었으며, 대출성장도 주택대출을 중심으로 0.9% 성장했다.

수수료이익은 IB 딜 감소, 가맹점수수료율 하락 등 영향으로 전년 동기 대비 5.7% 감소한 9340억원을 기록했다.

반면 전체 비이자이익은 유가증권 손익 등에 힘입어 전년 동기 대비 4.9% 증가한 1조 2920억원으로 집계됐다.

은행에서 홈플러스 이슈, 해외 CRE 등 영향으로 추가충당금이 약 1085억원 발생했으며, 대기업 대출에서도 건설사 등 중심으로 회생 신청 차주가 늘어나는 등 건전성 악화 추세가 이어졌다.

신용카드도 대손비용이 2847억원으로 전년 동기 대비 46.5% 큰 폭 증가하며 그룹 전체 대손비용 상승을 주도했다.

설용진 SK증권 연구원은 "사측은 상반기까지는 건전성 악화 기조가 불가피할 것으로 예상하고 있으나 하반기 추경 투입 등을 감안했을 때 특별한 이벤트가 없다면 예년 수준에서 관리가 가능할 것으로 예상한다"라며 "다만 높아진 대내외 불확실성을 고려했을 때 아직 보수적 관점의 접근이 필요할 것으로 판단한다"고 말했다.

|

| 자료=하나증권 |

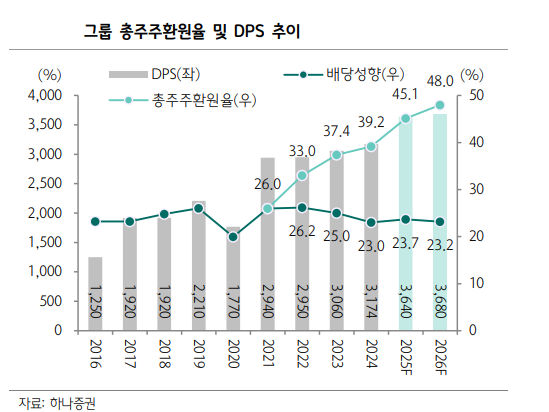

◇ 연간 주주환원율 40%대 후반 가능 전망

호실적 시현 외에도 이사회 결의를 통해 선제적 주주환원을 결정했다.

KB금융은 올해 계획했던 연간 현금배당을 1조2400억원에서 1조3400억원으로 1000억원 더 늘리고, 2분기에 3000억원의 자사주 매입·소각을 추가로 실시하기로 했다.

최정욱 하나증권 연구원은 "추가 자사주 매입은 하반기 예정분 중 일부를 선제적으로 실시하는 측면이 강하지만, 강력한 자본비율에 따른 주주환원 확대 의지를 여실히 보여줬다"고 판단했다.

|

| 자료=하나증권 |

◇ 실적 증익·CET 1 관리에 대한 자신감 표출

이번 주주환원 방안으로 밸류업 기대주로 재평가될 것으로 기대된다.

우선 현금배당 확대는 올해 연간 실적 증익 수준에 대한 강력한 확신의 표현이다.

또 자사주 추가 취득이 선제적 실시에 국한된 것이 아니라 하반기 CET 1 비율에 따른 추가 발생 규모에 대한 부담을 현실적으로 줄여주는 측면이 있어 CET 1 관리에 자신감이 있다는 것을 의미하기도 한다.

최 연구원은 "CET 1 비율만 양호하다면 주주환원율 확대가 얼마든지 용인될 수 있다는 것을 보여주는 시그널로 이해할 수 있다"라며 "올해 총주주환원율은 최소 45% 이상일 것으로 예상되며, 진정한 밸류업 기대주로 재평가될 것"으로 내다봤다.

김재우 삼성증권 연구원도 "최근 글로벌 매크로 불확실성 증대에 따른 주가 조정으로 매력적인 밸류에이션에 거래 중인 가운데, 올해도 연간 이익 증가율 6.6%의 견조한 실적 개선이 기대되며, 차별화된 실적과 자본비율을 기반으로 업종을 선도하는 주주환원율 제고가 밸류에이션 회복으로 이어질 가능성이 크다"고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)