|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 에스티로더(EL)의 분기 실적이 시장 예상치를 큰 폭으로 상회하며 '어닝 서프라이즈'를 기록했다.

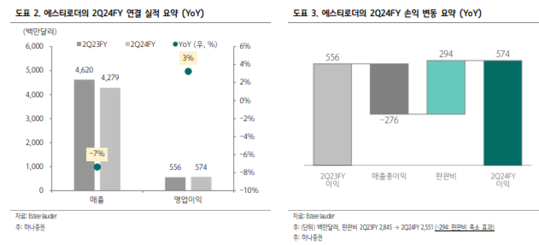

에스티로더의 회계연도 2024년 2분기(2023년 10월~12월)은 연결 매출 42.8억 달러로 전년 대비 7% 감소했고, 영업이익은 5.7억 달러로 3% 늘며 컨세서스를 무려 73% 웃돌았다.

우려 대비 EMEA와 아시아의 이익 체력이 선방했다. 각 지역 모두 중국 수요 부진 영향을 받았으나, EMEA는 매출 감소에 따른 판촉과 로열티 비용 규모가 축소됐다. 아시아는 중국의 채널 믹스 개선과 홍콩의 강한 회복, 그리고 전략적 가격 책정과 전사적 비용 통제로 수익성이 돋보였다는 평가다.

이와 함께 에스티로더는 하반기(2024년 1월~6월) 두자릿수 성장 회복의 자신감, 특히 중국 성장 전환과 3분기 말(1월~3월) 면세 재고 디스타킹 마무리로, 면세 또한 성장세 회복을 전망했다.

아울러 구조조정 단행을 공표했으며, 구조조정 효과 포함 11~14억 달러의 이익 개선이 향후 2개년에 걸쳐 이행될 것을 공유했다. 이에 따라 주가는 5일(현지시간) 12% 급등했다.

|

| (출처=하나증권) |

박은정 하나증권 연구원은 "매출 감소 축소와 엄격한 비용 통제로 이익 안정성이 상승했다"고 판단했다.

에스티로더는 2020년 포스트 코로나 사업 가속화(PCBA)의 일환으로 약 2천명의 임직원 감원을 발표한 후, 4년 만에 수익 회복 플랜(PRP)의 명목으로 그보다 확대된 약 3천명의 구조조정 계획을 발표했다.

박은정 연구원은 "이는 사업 환경과 시장 구조 변화에 민첩하게 대응하기 위한 전방위적 구조 변화로 판단된다"며 "매출 급감은 잦아졌으나, 녹록치 않은 환경에서 수요 대응과 이익 안정성을 모두 확보하기 위한 전략"이라고 분석했다.

향후 본격적인 기업가치 상승은 아니더라도, 하방 경직성은 지켜질 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)